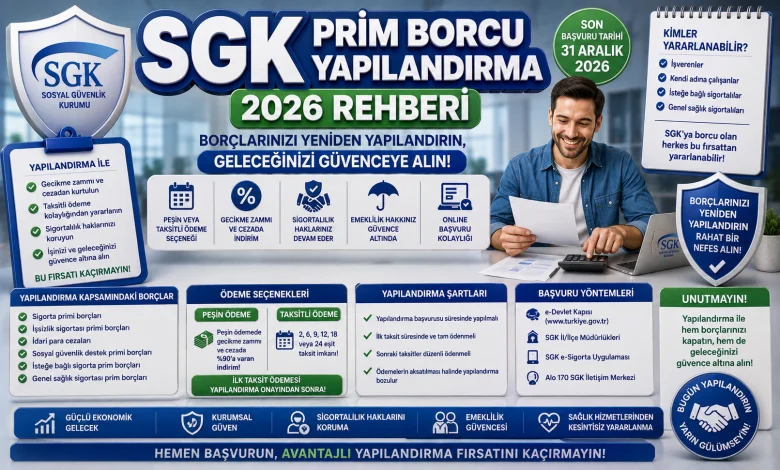

SGK Prim Borcu Yapılandırma 2026 Rehberi

SGK prim borçları altında ezilmek zorunda değilsiniz! 2026 yapılandırması ile yeni bir başlangıç yapın. Deva Sigorta uzmanlığında, borçlarınızı nasıl yapılandıracağınızı, hangi adımları izleyeceğinizi ve avantajları keşfedin. Unutmayın, geleceğinizi planlamak şimdi başlar!

SGK Prim Borcu Yapılandırma 2026 Rehberi: Borçlarınızı Yeniden Yapılandırın, Geleceğinizi Güvenceye Alın

Şaşırtıcı ama gerçek: Türkiye’de kayıtlı aktif sigortalıların yaklaşık %15’i, bir noktada SGK prim borcuyla karşı karşıya kalmıştır. Bu devasa rakam, sadece bireylerin değil, işverenlerin ve hatta ülkenin ekonomik dinamiklerinin de ne denli hassas bir denge üzerinde olduğunu gözler önüne seriyor. İşte tam da bu noktada, “SGK Prim Borcu Yapılandırma 2026” kavramı, pek çok kişi için bir can simidi, bir umut ışığı haline geliyor. Bir Deva Sigorta Danışmanı olarak size, bu karmaşık görünen süreci en sade, en pratik ve en çözüm odaklı şekilde anlatmak için buradayım. Gelin, geleceğinizi borç yükünden arındırarak daha sağlam temeller üzerine inşa etmenin yollarını birlikte keşfedelim.

SGK prim borçları, ister işveren olun, ister Bağ-Kur’lu bir esnaf, isterse Genel Sağlık Sigortası (GSS) kapsamında prim ödeyen bir birey; mali disiplini sekteye uğratan, geleceğe yönelik planları erteleten ciddi bir engel teşkil edebilir. Ancak devletimiz, belirli dönemlerde çıkardığı yapılandırma kanunlarıyla bu yükü hafifletmeyi, vatandaşların ve işletmelerin nefes almasını sağlamayı amaçlar. 2026 yılı için beklenen veya öngörülen bir yapılandırma paketi, geçmiş borçlarınızı uygun koşullarda ödemenize, gecikme zamlarını silmenize ve mali anlamda yeni bir başlangıç yapmanıza olanak tanıyacak kritik bir fırsat olabilir. Bu rehber, sadece mevcut bilgileri sunmakla kalmayacak, aynı zamanda geleceğe yönelik öngörülerle sizi donatarak en doğru kararı vermeniz için yol gösterecek.

SGK Prim Borcu Yapılandırma Nedir ve Neden Önemlidir?

SGK prim borcu yapılandırma, Sosyal Güvenlik Kurumu’na olan vadesi geçmiş prim alacaklarının, belirli bir kanun çerçevesinde, gecikme zammı ve faizlerinin önemli bir kısmının silinerek, ana borcun daha uygun koşullarla (taksitler halinde veya peşin) ödenmesine imkan tanıyan bir uygulamadır. Peki, bu neden bu kadar büyük bir önem taşır?

Basitçe ifade etmek gerekirse, yapılandırma, mali yükünüzü hafifletmenin ve yasal takibattan kurtulmanın en etkili yoludur. Yapılandırma sayesinde, yüksek gecikme zamları ve faizleri ortadan kalkar, borcunuz taksitlendirilir ve ödeme planınız daha yönetilebilir hale gelir. Aksi takdirde, biriken borçlar sadece mali açıdan değil, sosyal güvenlik haklarınız açısından da ciddi sorunlara yol açabilir. Emeklilik hakkınızın gecikmesi, sağlık hizmetlerinden faydalanamama gibi durumlar, göz ardı edilemeyecek kadar büyük risklerdir. Yapılandırma, bu riskleri minimize ederek hem bireysel hem de ticari sürdürülebilirliğinizi destekler. Borçlarınızı yapılandırmak, tıpkı bir Kasko Sigortası Hesaplama yaparak aracınızın geleceğini güvence altına almanız gibi, sizin ve işletmenizin mali geleceğini korumanın bir yoludur.

2026 Yapılandırması: Geleceğe Yönelik Beklentiler ve Öngörüler

Türkiye, dinamik ekonomik yapısı gereği zaman zaman mali düzenlemelerle borçlu vatandaşlarına ve işletmelerine nefes alma alanı tanır. Geçmişteki deneyimlerimize dayanarak, 2026 yılında da benzer bir yapılandırma paketinin gündeme gelmesi kuvvetle muhtemeldir. Ancak bu seferki yapılandırmanın detayları, önceki dönemlerden farklılıklar gösterebilir. Örneğin, borç faizlerinin silinme oranları, taksit sayıları, peşin ödeme indirimleri ve başvuru süreleri, mevcut ekonomik koşullara ve hükümetin mali politikalarına göre şekillenecektir.

Beklentilerimiz arasında, dijital başvuru süreçlerinin daha da kolaylaştırılması, daha fazla borç türünün kapsama alınması ve belki de belirli sektörlere veya borç miktarlarına yönelik özel indirimlerin sunulması yer alıyor. Unutmayın, bu tür düzenlemeler genellikle belirli bir poliçe vade tarihi gibi net başlangıç ve bitiş tarihlerine sahip olur. Bu yüzden, yasa çıktığı an itibarıyla süreci yakından takip etmek, doğru bilgilere en kısa sürede ulaşmak hayati önem taşır. Deva Sigorta olarak, bu süreci sizin için şeffaf ve anlaşılır kılmak adına sürekli güncel bilgileri takip ediyoruz.

Kimler SGK Prim Borcu Yapılandırmasından Faydalanabilir? Detaylı Kapsam

SGK prim borcu yapılandırmaları, geniş bir kitleyi kapsayacak şekilde tasarlanmıştır. Genellikle aşağıdaki gruplar bu imkandan faydalanabilir:

- İşverenler: Çalıştırdıkları sigortalıların primlerini (4/A sigortalıları), işsizlik sigortası primlerini, idari para cezalarını ve ilgili gecikme zamlarını ödememiş işverenler.

- Bağ-Kur Sigortalıları (4/B): Kendi adına ve hesabına çalışan esnaf, sanatkâr ve çiftçiler gibi Bağ-Kur’lu sigortalıların birikmiş prim borçları. Bu borçlar, emeklilik haklarını doğrudan etkilediği için yapılandırma, Bağ-Kur’lular için kritik bir fırsattır.

- Genel Sağlık Sigortası (GSS) Borçluları: Herhangi bir sosyal güvencesi olmayan veya primlerini ödeyemeyen vatandaşların birikmiş GSS prim borçları. GSS borçları, sağlık hizmetlerinden faydalanmayı engellediği için, yapılandırma ile bu engelin kaldırılması hedeflenir.

- Tarım Bağ-Kur Sigortalıları: Tarım sektöründe kendi adına çalışanların prim borçları.

- Kamu Kurumları: Kamu kurumlarının SGK’ya olan çeşitli borçları da yapılandırma kapsamına alınabilir.

Her yapılandırma kanunu, kapsama alınacak borç türlerini ve dönemlerini net bir şekilde belirtir. Bu nedenle, 2026 yapılandırması çıktığında, hangi dönemlere ait borçların yapılandırılabileceğini ve hangi borç türlerinin dahil edildiğini dikkatlice incelemek gerekir. Unutmayın, bazı borçlar (örneğin, iş kazası ve meslek hastalığı nedeniyle SGK’nın yaptığı masraflar için uyguladığı rücu hakkı kaynaklı alacaklar) özel şartlara tabi olabilir veya yapılandırma kapsamı dışında tutulabilir.

SGK Prim Borcu Yapılandırma 2026 Başvuru Süreci: Adım Adım Rehber

Yapılandırma sürecinin en kritik aşamalarından biri, doğru ve eksiksiz başvuru yapmaktır. 2026 yılında beklenen yapılandırma için muhtemel başvuru adımları şunlardır:

- Yasanın Takibi ve Yürürlüğe Girişi: Öncelikle, yapılandırma kanununun TBMM’den geçip Resmi Gazete’de yayımlanmasını beklemelisiniz. Yasanın detaylarını ve başvuru tarihlerini yakından takip edin.

- Borç Sorgulama ve Tespit: Başvurudan önce, e-Devlet üzerinden veya SGK il/ilçe müdürlüklerinden mevcut tüm zorunlu prim borcu detaylarınızı sorgulayarak tam bir liste çıkarın. Hangi borçlarınızın yapılandırma kapsamına girdiğini ve toplam tutarı netleştirin.

- Başvuru Yönteminin Belirlenmesi: Yapılandırma kanununa göre başvuru yöntemleri değişebilir. Genellikle;

- e-Devlet Üzerinden Online Başvuru: En hızlı ve pratik yöntemdir. SGK’nın ilgili hizmetleri üzerinden kolayca başvuru yapabilirsiniz.

- SGK İl/İlçe Müdürlüklerine Şahsen Başvuru: Online başvuru yapamayanlar veya ek belge sunması gerekenler için bir seçenektir.

- Posta Yoluyla Başvuru: Nadiren de olsa, bazı durumlarda iadeli taahhütlü posta ile başvuru da kabul edilebilir.

- Gerekli Belgelerin Hazırlanması: İşverenler için ticaret sicil gazetesi, imza sirküleri gibi ek belgeler istenebilirken, bireysel borçlular için genellikle kimlik bilgileri yeterli olacaktır. Ancak, özel durumlar için (örneğin mirasçılar adına başvuru) farklı belgeler talep edilebilir.

- Başvuru Formunun Doldurulması: Başvuru formunda, yapılandırmak istediğiniz borç türlerini, ödeme şeklini (peşin veya taksitli) ve taksit sayısını belirtmeniz gerekecektir. Bu aşamada dikkatli olun, çünkü seçimleriniz ödeme planınızı doğrudan etkileyecektir.

- Onay ve Ödeme Planının Takibi: Başvurunuzun SGK tarafından onaylanmasının ardından, size özel bir ödeme planı oluşturulacaktır. İlk taksitin ödeme tarihini ve diğer taksitlerin vadelerini dikkatle takip edin.

Unutmayın, başvuruyu belirlenen süre içinde yapmak ve ilk taksiti zamanında ödemek, yapılandırmanın geçerliliği için kritik öneme sahiptir. Aksi takdirde yapılandırma hakkınızı kaybedebilirsiniz.

Tamamlayıcı Sağlık Sigortası (TSS) ve GSS Borç Yapılandırmasının Önemi

Genel Sağlık Sigortası (GSS) prim borçları, genellikle göz ardı edilen ancak oldukça ciddi sonuçları olan borç türlerindendir. Sosyal güvencesi olmayan veya primlerini düzenli ödeyemeyen bireylerin, sağlık hizmetlerinden faydalanabilmesi için GSS primlerini ödemesi zorunludur. Biriken GSS borçları, hastane, doktor ve ilaç masraflarını kendi cebinizden ödemek zorunda kalmanıza neden olabilir. Bu durum, özellikle kronik hastalığı olan veya sık sağlık hizmeti almak zorunda kalan kişiler için büyük bir mali yük demektir.

Yapılandırma, GSS borçluları için bu yükü hafifletmenin ve sağlık hizmetlerine yeniden erişim sağlamanın anahtarıdır. Yapılandırma ile gecikme zamları silinir ve anapara uygun taksitlerle ödenebilir hale gelir. Böylece, hem geçmiş borçlar kapanır hem de gelecekteki sağlık güvenceniz sağlamlaşır. Deva Sigorta olarak, Tamamlayıcı Sağlık Sigortası ile SGK güvencenizi nasıl güçlendirebileceğiniz konusunda da size danışmanlık yapabiliriz. Zira, yapılandırma sonrası elde edeceğiniz SGK güvencesiyle birlikte, özel hastanelerde ek ücret ödemeden hizmet almak için TSS mükemmel bir tamamlayıcıdır.

Ödeme Seçenekleri ve İndirimler: Borcunuzu En Avantajlı Şekilde Kapatın

Yapılandırma kanunları genellikle borçlulara iki temel ödeme seçeneği sunar:

- Peşin Ödeme: Borcun tamamının tek seferde ödenmesi durumudur. Bu seçenek, genellikle en cazip indirimleri barındırır. Gecikme zamları ve faizlerinin çok büyük bir kısmı silinir, hatta bazen anaparada da küçük indirimler uygulanabilir. Mali durumu uygun olan borçlular için en avantajlı yöntemdir.

- Taksitli Ödeme: Borcun belirli sayıda eşit taksitlerle ödenmesidir. Taksit sayısı kanuna göre değişmekle birlikte, genellikle 6, 9, 12, 18 gibi seçenekler sunulur. Taksitli ödemelerde, peşin ödemeye göre daha az olsa da, yine de gecikme zammı ve faizlerinde önemli indirimler sağlanır. Ancak, taksit sayısına göre belirli bir katsayı veya faiz oranı uygulanabilir.

Ödeme planınızı seçerken kendi mali durumunuzu gerçekçi bir şekilde değerlendirmeniz gerekir. Peşin ödeme indirimleri cazip olsa da, ödeme gücünüzü aşacak bir taahhüt altına girmek, yapılandırmanın bozulmasına neden olabilir. Bu durumda, yapılandırma hakkınız kaybedilir ve eski borçlarınız tüm faizleriyle birlikte yeniden canlanır. Bu yüzden, ödeme planınızı seçerken dikkatli olmalı ve sürdürülebilir bir seçim yapmalısınız.

Peşin ve Taksitli Ödeme Avantajları Karşılaştırması

| Ödeme Seçeneği | Gecikme Zammı/Faizi İndirimi | Anapara İndirimi | Ödeme Kolaylığı | Riskler |

|---|---|---|---|---|

| Peşin Ödeme | En yüksek oranda silinir (genellikle %90’a kadar) | Nadiren, küçük oranlarda olabilir | Tek seferde ödeme, takip kolaylığı | Yüksek nakit ihtiyacı, likidite sorunu riski |

| Taksitli Ödeme | Daha düşük oranda silinir (genellikle %50-70) | Genellikle anapara indirimi olmaz | Mali yükü yayma, bütçe dostu | Taksit gecikmesi riski, yapılandırmanın bozulma riski, daha fazla faiz yükü |

Bu tablo, her iki seçeneğin de kendine özgü avantaj ve dezavantajlarını net bir şekilde ortaya koymaktadır. Kararınızı verirken bu faktörleri göz önünde bulundurmalısınız.

Yapılandırmanın Bozulması ve Sonuçları: Neler Olur?

SGK prim borcu yapılandırması, borçlulara büyük kolaylıklar sunsa da, bu kolaylıklar belirli kurallara bağlıdır. Yapılandırmanın bozulması, genellikle aşağıdaki durumlarda meydana gelir:

- Taksitlerin Zamanında Ödenmemesi: Genellikle, bir takvim yılında ikiden fazla taksitin zamanında veya belirlenen tolerans süresi içinde ödenmemesi durumunda yapılandırma bozulur.

- Eksik Ödeme: Taksit tutarlarının eksik yatırılması.

- Kanunla Belirlenen Diğer Şartlara Uymama: Örneğin, bazı yapılandırmalar yeni borçların da düzenli ödenmesini şart koşabilir.

Yapılandırmanın bozulması durumunda, sağlanan tüm indirimler ve avantajlar ortadan kalkar. Borç, yapılandırma öncesi haline döner ve tüm gecikme zamları ile faizler yeniden işlemeye başlar. Bu durum, borçlu için çok daha ağır bir mali yük anlamına gelir. Ayrıca, icra takibi gibi yasal süreçler de yeniden başlayabilir.

Bu nedenle, yapılandırma kararı alındığında, ödeme planına harfiyen uymak kritik öneme sahiptir. Tıpkı bir sigorta poliçesinde teminat limitleri içerisinde kalmak veya poliçe vade tarihini kaçırmamak gibi, yapılandırma ödemelerinde de disiplinli olmak zorunludur. Aksi halde, elde ettiğiniz avantajları kaybetme riskiyle karşı karşıya kalırsınız.

İşverenlerin Yapılandırma Süreçleri ve Dikkat Edilmesi Gerekenler

İşverenler için SGK prim borcu yapılandırması, işletmenin mali sağlığı ve sürdürülebilirliği açısından hayati bir konudur. İşverenlerin borçları sadece kendi primlerinden değil, çalıştırdıkları personelin primlerinden de kaynaklanır. Bu borçların birikmesi, işletmenin kredi notunu düşürebilir, kamu ihalelerinden men edilmesine neden olabilir ve hatta icra yoluyla işletme varlıklarına el konulmasına yol açabilir.

İşverenlerin yapılandırma başvurularında dikkat etmesi gerekenler:

- Detaylı Borç Analizi: Hangi dönemlere ait, hangi türden (4/A primleri, işsizlik primi, idari para cezası) borçların olduğunu net bir şekilde tespit etmek.

- Gerekli Belgeler: Ticaret sicil gazetesi, imza sirküleri, vekaletname (vekil aracılığıyla başvuru yapılıyorsa) gibi kurumsal belgelerin eksiksiz hazırlanması.

- Mevcut Durumun Korunması: Yapılandırma devam ederken, yapılandırma kapsamına girmeyen veya yapılandırma sonrası oluşan yeni prim borçlarının düzenli ödenmesi esastır. Aksi takdirde, yapılandırma bozulabilir.

- Hukuki Danışmanlık: Özellikle büyük ölçekli borçlarda veya karmaşık durumlarda, bir mali müşavir veya hukuk danışmanından destek almak faydalı olabilir.

İşverenler için yapılandırma, sadece geçmiş borçlardan kurtulmak değil, aynı zamanda gelecekteki mali planlamalarını da etkileyen stratejik bir karardır. Yapılandırma sayesinde elde edilen ödeme kolaylığı, işletmenin nakit akışını rahatlatarak yatırım ve büyüme potansiyelini artırabilir. Ancak, bu fırsatın kötüye kullanılmaması ve düzenli ödeme alışkanlığının sürdürülmesi önemlidir. Tıpkı bir Trafik Sigortası Hesaplama yaparken gelecekteki riskleri minimize etmeye çalıştığımız gibi, SGK borç yapılandırması da işletmenin gelecekteki mali risklerini yönetmekle ilgilidir.

SGK Prim Borcu ve Sigorta Terminolojisi İlişkisi: Bir Deva Sigorta Danışmanı Gözüyle

SGK prim borcu yapılandırması, her ne kadar doğrudan sigortacılık ürünleriyle ilişkili olmasa da, finansal risk yönetimi ve güvence sağlama felsefesiyle sigortacılıkla derin bir bağ taşır. Bir Deva Sigorta Danışmanı olarak, bu iki alanı birbiriyle nasıl ilişkilendirdiğimi ve size nasıl daha geniş bir perspektif sunabileceğimi anlatmak isterim.

▶ İzlemeniz Önerilir: SGK Prim Borcu Yapılandırma 2026 Rehberi

Öncelikle, hem SGK primleri hem de sigorta poliçeleri, gelecekteki belirsizliklere karşı bir tür ‘teminat’ sağlar. SGK primleri, emeklilik, sağlık, işsizlik gibi sosyal risklere karşı güvence sunarken; kasko, trafik, sağlık sigortası gibi ürünler, mal varlığınızı, sağlığınızı veya sorumluluklarınızı belirli risklere karşı korur. Her ikisinde de belirli bir ‘zorunlu prim borcu‘ ödemesi karşılığında bir ‘teminat limitleri‘ dahilinde koruma elde edersiniz.

SGK borç yapılandırması, ödenmemiş primler nedeniyle kesintiye uğrayan bu ‘teminatı’ yeniden aktif hale getirme fırsatıdır. Borçlarınızı yapılandırdığınızda, tıpkı iptal olmuş bir poliçeyi zeyilname ile yeniden geçerli hale getirmek gibi, sosyal güvenlik haklarınızı yeniden tesis etmiş olursunuz. Bu süreçte, borçlarınızın detaylarını sorgulamanız, tıpkı bir araç hasar geçmişi için SBM sorgulama yaparak bilgi edinmeniz gibidir; ne kadar şeffaf ve doğru bilgiye sahip olursanız, o kadar doğru karar verirsiniz.

Ayrıca, yapılandırmanın bozulması riski, sigortacılıktaki ‘hasarsızlık indirimi’ni kaybetmeye benzetilebilir. Düzenli ödemelerle elde edilen avantajlar, kurallara uyulmadığında kaybedilir. Ya da bir araçta meydana gelen ‘pert kaydı’ sonrası ‘sovtaj değeri’ hesaplaması yapılırken, borç yapılandırmasında da ödenmeyen borcun nihai yükü ve ne kadarının kurtarılabileceği hesaplanır.

Deva Sigorta olarak, sadece sigorta ihtiyaçlarınızda değil, genel finansal planlamanızda da bir yol arkadaşınız olmak isteriz. SGK borçlarınızın yönetimi, genel mali sağlığınızın bir parçasıdır. Bu borçları çözüme kavuşturmak, daha sonra araç sigortası, konut sigortası veya diğer sigorta ihtiyaçlarınız için daha rahat bütçe ayırmanıza olanak tanır. Unutmayın, finansal bütünlük, geleceğinizi güvence altına almanın temelidir.

Sıkça Yapılan Hatalar ve Kaçınılması Gereken Durumlar

Yapılandırma sürecinde sıkça karşılaşılan ve borçluların avantajlarını kaybetmesine neden olan bazı hatalar bulunmaktadır. Bu hatalardan kaçınmak, sürecin başarılı bir şekilde tamamlanması için kritik öneme sahiptir:

- Son Günü Beklemek: Başvuruların son gününe bırakılması, sistem yoğunluğu veya teknik aksaklıklar nedeniyle başvurunun yapılamamasına neden olabilir. Başvuru süresi başlar başlamaz harekete geçin.

- Borçları Eksik Sorgulamak: Tüm borç kalemlerini (prim, işsizlik, GSS, idari para cezası) eksiksiz sorgulamadan başvuru yapmak, bazı borçların kapsam dışında kalmasına neden olabilir.

- Ödeme Planını Yanlış Seçmek: Kendi ödeme gücünü gerçekçi değerlendirmeden peşin ödeme seçeneğini tercih etmek veya ödeyemeyeceği kadar fazla taksit yükü altına girmek, yapılandırmanın bozulmasına yol açar.

- Yeni Borçları İhmal Etmek: Yapılandırma devam ederken, yapılandırma sonrası oluşan veya yapılandırma kapsamına girmeyen yeni prim borçlarının düzenli ödenmemesi, yapılandırmanın bozulma nedenlerinden biridir.

- Bilgi Eksikliği: Yapılandırma kanununun detaylarını yeterince araştırmadan veya yanlış bilgilerle hareket etmek.

- Taksitleri Geciktirmek: Yapılandırmanın en büyük tehdidi, taksitlerin zamanında ve tam olarak ödenmemesidir. Küçük gecikmeler bile büyük sonuçlar doğurabilir.

Bu hatalardan kaçınarak, SGK prim borcu yapılandırması sürecini sorunsuz bir şekilde tamamlayabilir ve mali yükünüzü kalıcı olarak hafifletebilirsiniz.

SGK Prim Borcu Yapılandırma 2026 Hesaplaması Nasıl Yapılır?

SGK prim borcu yapılandırma hesaplaması, karmaşık gibi görünse de, temel mantığı oldukça basittir. Kanunun yürürlüğe girmesiyle birlikte SGK, kendi online sistemleri üzerinden borçlulara özel hesaplama araçları sunar. Bu araçlar, borcun anaparasını, gecikme zammı ve faizlerini ayrı ayrı gösterir ve yapılandırma sonrası oluşacak indirimli tutarı ve taksit seçeneklerini sunar.

Genel olarak hesaplama süreci şu adımları içerir:

- Anapara Tespiti: Ödenmemiş prim borçlarının ana toplamı belirlenir.

- Gecikme Zammı ve Faizi Hesaplaması: Borcun vadesinden itibaren uygulanan gecikme zammı ve faizleri tespit edilir.

- Yeniden Yapılandırma Katsayısı Uygulaması: Kanunla belirlenen oranlarda gecikme zammı ve faizleri silinir veya yerine Yİ-ÜFE (Yurt İçi Üretici Fiyat Endeksi) aylık değişim oranları uygulanır.

- Ödeme Planı Oluşturma: Seçilen ödeme seçeneğine (peşin veya taksitli) göre, borcun yeni tutarı ve taksitlendirme planı çıkarılır. Taksitli ödemelerde, taksit sayısına göre belirli bir vade farkı veya katsayı uygulanır.

Bu hesaplama, bireysel borçlular için e-Devlet üzerinden veya SGK’nın web sitesindeki ilgili modüllerden kolayca yapılabilir. İşverenler için ise Sosyal Güvenlik Kurumu’nun işveren sistemleri üzerinden detaylı dökümler ve hesaplamalar sunulur. Ancak, bu süreçte bir uzman yardımı almak, özellikle karmaşık borç yapısına sahip kişiler veya işletmeler için faydalı olabilir.

Hesaplama işlemini kolaylaştırmak ve size özel bir ödeme planı çıkarabilmek için, Deva Sigorta olarak size yol gösterebiliriz. Unutmayın, doğru hesaplama, yapılandırmanın başarısının temelidir.

🚗 Trafik Sigortası Gecikme Cezası Hesaplama

Geleceğe Yönelik Değerlendirme: 2026 Sonrası Ne Olacak?

SGK prim borcu yapılandırmaları, bir defaya mahsus bir çözüm olmaktan ziyade, ekonomik dalgalanmaların bir sonucu olarak zaman zaman tekrarlayan uygulamalardır. Ancak bu durum, borçların ödenmesinin sürekli ertelenebileceği anlamına gelmez. Aksine, her yapılandırma fırsatı, mali disiplininizi yeniden tesis etmeniz için bir uyarı ve bir şanstır.

2026 sonrası dönemde, sosyal güvenlik sisteminin sürdürülebilirliği, prim gelirlerinin artırılması ve kayıt dışı istihdamın önlenmesi konuları daha da önem kazanacaktır. Bu durum, gelecekteki yapılandırma kanunlarının daha sıkı şartlar içerebileceği veya daha az avantaj sunabileceği anlamına gelebilir. Dolayısıyla, mevcut veya beklenen yapılandırma fırsatlarını en iyi şekilde değerlendirmek, uzun vadeli mali sağlığınız için stratejik bir adımdır.

Bir Deva Sigorta Danışmanı olarak tavsiyem, yapılandırma ile borç yükünüzü hafiflettikten sonra, gelecekte benzer sorunlarla karşılaşmamak adına düzenli ödeme alışkanlığı kazanmanızdır. Gerekirse, bir bütçe planı oluşturarak prim ödemelerinizi önceliklendirin. Mali disiplin, sadece SGK primleri için değil, genel finansal sağlığınız ve gelecekteki güvenceniz için de temeldir.

Yapılandırma Sonrası Mali Sağlığı Korumak İçin İpuçları

| Alan | Yapılması Gerekenler | Faydaları |

|---|---|---|

| Bütçe Yönetimi | Gelir ve gider analizi yapın, prim ödemelerini önceliklendirin, tasarruf planları oluşturun. | Finansal kontrol sağlar, beklenmedik durumlar için hazırlık yapar. |

| Borç Takibi | E-Devlet üzerinden düzenli olarak SGK borç durumunuzu kontrol edin. | Yeni borçların oluşmasını veya birikmesini engeller, erken müdahale imkanı sunar. |

| Danışmanlık | Mali müşavirinizden veya Deva Sigorta gibi uzman danışmanlardan destek alın. | Yanlış adımlardan kaçınmanızı sağlar, en doğru finansal kararları almanıza yardımcı olur. |

| Sigorta Planlaması | SGK güvencenizi tamamlayıcı sigorta ürünleriyle (sağlık, hayat, emeklilik) güçlendirin. | Daha kapsamlı bir güvence ağı oluşturur, beklenmedik risklere karşı ek koruma sağlar. |

Deva Sigorta ile Geleceğinizi Planlayın

Sevgili okuyucular, SGK prim borcu yapılandırması, mali geçmişinizdeki bir düğümü çözmek için altın bir fırsattır. Ancak unutmayın ki, bu sadece bir başlangıçtır. Gerçek güvence, borçlarınızı temizledikten sonra geleceğinizi doğru planlamakla gelir. Deva Sigorta olarak, biz sadece sigorta poliçeleri sunmuyoruz; aynı zamanda finansal sağlığınızı bir bütün olarak ele almanız için size rehberlik ediyoruz. SGK borçlarınızdan kurtulduktan sonra, geleceğinizi daha sağlam temellere oturtmak için Tamamlayıcı Sağlık Sigortası, Bireysel Emeklilik veya diğer sigorta ihtiyaçlarınız hakkında bizimle iletişime geçebilirsiniz. Unutmayın, finansal güvence bir bütündür ve her parçası birbiriyle ilişkilidir. Biz, her zaman yanınızdayız.

İlginizi Çekebilecek Diğer Konular

Sıkça Sorulan Sorular

SGK Prim Borcu Yapılandırma 2026 ne zaman başlayacak?

2026 yılına yönelik SGK Prim Borcu Yapılandırma Kanunu’nun ne zaman yürürlüğe gireceği henüz netleşmemiştir. Ancak geçmiş deneyimler, bu tür düzenlemelerin genellikle ekonomik konjonktüre bağlı olarak yıl içinde veya sonraki yıl başında gündeme geldiğini göstermektedir. Resmi Gazete’de yayımlanmasıyla birlikte başvuru tarihleri ve detaylar duyurulacaktır.

Yapılandırmaya başvurduktan sonra ödeme yapılmazsa ne olur?

Yapılandırmaya başvurduktan sonra belirlenen ödeme planına uyulmaması durumunda, yapılandırma bozulur. Genellikle bir takvim yılında ikiden fazla taksitin süresi içinde ödenmemesi veya eksik ödenmesi yapılandırmayı geçersiz kılar. Bu durumda, yapılandırma öncesindeki tüm gecikme zamları ve faizler yeniden uygulanmaya başlar ve borç eski haline döner.

GSS prim borçları da yapılandırma kapsamına girer mi?

Evet, geçmiş yapılandırma kanunlarında olduğu gibi, 2026 yılı için de Genel Sağlık Sigortası (GSS) prim borçlarının yapılandırma kapsamına alınması beklenmektedir. GSS borçluları, gecikme zamları silinerek veya güncellenerek, anapara borçlarını uygun taksitlerle ödeyebilir ve sağlık hizmetlerinden yeniden faydalanma hakkı kazanabilirler.

Yapılandırma için gerekli belgeler nelerdir?

Bireysel borçlular için genellikle e-Devlet üzerinden yapılan başvurularda kimlik bilgileri yeterli olmaktadır. İşverenler için ise ticaret sicil gazetesi, imza sirküleri, vekaletname (eğer vekil aracılığıyla başvuru yapılıyorsa) gibi kurumsal belgeler istenebilir. Ancak her yapılandırma kanunu farklı detaylar içerebileceğinden, yasa yayımlandığında güncel belge listesini kontrol etmek önemlidir.

Peşin ödemenin taksitli ödemeye göre avantajları nelerdir?

Peşin ödeme, genellikle taksitli ödemeye göre çok daha yüksek oranlarda gecikme zammı ve faiz indirimi sunar. Bazı durumlarda anaparada da küçük indirimler yapılabilir. Mali durumu uygun olan borçlular için toplamda daha az ödeme yapma imkanı sunarak en avantajlı seçenektir. Taksitli ödemelerde ise taksit sayısına göre belirli bir vade farkı veya katsayı uygulanır, bu da toplam ödenen tutarın peşin ödemeye göre daha yüksek olmasına neden olur.