Sigorta Şirketi Şikayetleri

Sigorta şirketinizle bir sorun mu yaşıyorsunuz? Sanmayın ki şikayetleriniz duyulmaz! Deva Sigorta Danışmanı olarak size yol gösteriyoruz. Poliçenizi anlamaktan, Tahkim Komisyonu'na başvurmaya kadar tüm detaylar bu rehberde! Haklarınızı aramak sizin elinizde.

Sigorta Şirketi Şikayetleri: Haklarınızı Nasıl Ararsınız ve Sorunlarınızı Nasıl Çözersiniz?

Sigorta, hayatımızın belirsizliklerine karşı kendimizi güvence altına almanın en akılcı yollarından biridir. Ancak, ne yazık ki, zaman zaman sigorta şirketleriyle yaşanan anlaşmazlıklar veya sigorta şirketi şikayetleri, bu güvence hissini gölgeleyebilir. Bir hasar yaşadığınızda, poliçenizden beklediğiniz faydayı alamadığınızda veya farklı bir konuda mağduriyet hissettiğinizde, ne yapacağınızı bilmek kritik önem taşır. Bu kapsamlı rehber, sigorta süreçlerinde karşılaşabileceğiniz sorunları anlamanıza, haklarınızı etkili bir şekilde aramanıza ve çözüm yolları bulmanıza yardımcı olmak için Sen Deva Sigorta Danışmanı olarak bizzat kaleme alınmıştır. Amacımız, sigortacılık sektöründeki yaygın yanılgıları düzelterek, sizi bilinçli bir tüketici haline getirmek ve sorunlarınızı çözüme kavuşturmanız için gereken tüm adımları net bir dille aktarmaktır.

“Sigorta Şirketleri Şikayetleri Dikkat Etmez” Yanılgısı: Gerçek Ne?

Pek çok sigortalı, bir sorunla karşılaştığında “Nasıl olsa sigorta şirketleri şikayetlere kulak asmaz, boşuna uğraşmayayım” gibi bir ön yargıya kapılır. Ancak bu, sektördeki en yaygın ve en yanlış inanışlardan biridir. Modern sigortacılık anlayışında, müşteri memnuniyeti ve şeffaflık, şirketlerin sürdürülebilirliği için vazgeçilmezdir. Bir sigorta şirketi, itibarını korumak ve yasal sorumluluklarını yerine getirmek zorundadır. Türkiye’de sigorta şirketlerinin faaliyetleri, Hazine ve Maliye Bakanlığı’nın denetimi altındadır ve sigortacılık mevzuatı, sigortalının haklarını güçlü bir şekilde korur. Dolayısıyla, haklı bir şikayetiniz varsa, doğru kanalları kullanarak sesinizi duyurabilir ve sonucunu alabilirsiniz. Önemli olan, sürecin nasıl işlediğini bilmek ve adımları kararlılıkla takip etmektir. Şirketler, sadece yasal yükümlülükleri nedeniyle değil, aynı zamanda rekabetçi piyasa koşullarında müşteri sadakati oluşturmak için de şikayetleri ciddiye almak zorundadırlar. Unutmayın, şikayetiniz, hem sizin için bir hak arayışı hem de şirketin hizmet kalitesini artırması için bir geri bildirim fırsatıdır.

Neden Sigorta Şirketleriyle Sorun Yaşarız? Kök Nedenleri Anlamak

Her şikayetin altında yatan bir sebep vardır. Sigorta şirketleriyle yaşanan sorunların temelinde genellikle birkaç ana faktör yatar. Bu faktörleri anlamak, hem şikayetleri önlemede hem de mevcut sorunları çözmede bize ışık tutar.

Poliçe Okuryazarlığı Eksikliği ve Beklenti Farklılıkları

Sigorta poliçeleri, genellikle karmaşık bir dil ve detaylı maddeler içerir. Pek çok sigortalı, poliçesini yeterince okumadan veya anlamadan imza atar. Bu durum, hasar anında poliçenin teminat limitleri, muafiyet payı veya kapsam dışı kalan durumlar hakkında yanılgılara yol açabilir. Örneğin, bir kasko sigortasında belirli bir hasar türünün muafiyetli olduğunu bilmemek veya hasarsızlık indirimi koruma teminatının olmadığını sonradan fark etmek, hayal kırıklığı yaratabilir. Beklenti ile gerçekliğin çatışması, şikayetlerin en büyük kaynağıdır.

Hasar Süreci Karmaşıklığı ve İletişim Kopuklukları

Bir hasar meydana geldiğinde, sigortalı genellikle stresli ve endişeli bir durumdadır. Bu süreçte atılması gereken adımlar, istenen belgeler ve takip mekanizmaları, sigortalı için karmaşık olabilir. Şirket ile sigortalı arasındaki iletişimde yaşanan aksaklıklar, yanlış bilgilendirmeler veya uzun bekleme süreleri, şikayetlerin fitilini ateşler. Özellikle Trafik Sigortası Hesaplama veya Kasko Sigortası Hesaplama gibi ürünlerde, hasar dosyasının açılmasından tazminat ödemesine kadar geçen sürede şeffaflık eksikliği, güven kaybına yol açar.

Acente ve Şirket Arasındaki Rol Farkları

Sigorta acenteleri, sigorta şirketlerinin satış ve operasyonel uzantılarıdır. Ancak, acentelerin sorumlulukları ile sigorta şirketlerinin sorumlulukları arasında farklar bulunur. Bazen acenteler tarafından verilen eksik veya yanlış bilgiler, sigortalının beklentilerini farklı yöne çekebilir. Acente komisyonu odaklı satışlar, sigortalının ihtiyaçlarından ziyade ürünün satılabilirliğine odaklanıldığında, poliçenin yetersiz kalmasına neden olabilir. Şirketler, acentelerin hatalarından genellikle sorumlu tutulsa da, bu durum bazen sürecin uzamasına veya karmaşıklaşmasına neden olabilir.

Haklarınızı Aramadan Önce: Hazırlık Süreci

Şikayet sürecine başlamadan önce atacağınız adımlar, başvurunuzun gücünü ve başarı şansını önemli ölçüde artıracaktır. Adeta bir dedektif gibi, tüm detayları bir araya getirmelisiniz.

Poliçenizi Baştan Sona Anlamak: Teminat Limitleri ve Muafiyet Payı

Şikayetinizin temelini oluşturan olayla ilgili poliçe maddelerini çok iyi inceleyin. Hangi teminatların kapsamda olduğunu, teminat limitlerini ve varsa muafiyet payını net bir şekilde anlayın. Örneğin, konut sigortasında deprem tarife grubu ve teminatlar, aracınızın kasko sigortasında pert kaydı durumunda ödenecek sovtaj değeri hesaplaması gibi detaylar, şikayetinizin haklılığını ortaya koymak için elinizdeki en önemli belgelerdir. Ayrıca, poliçenizin başlangıç ve poliçe vade tarihini kontrol edin; geçerlilik süresi dışında kalan bir olay için şikayette bulunmak anlamsız olacaktır. Eğer poliçenizde bir değişiklik yapıldıysa, zeyilname adı verilen ek belgenin içeriğini de gözden geçirin.

Gerekli Belgeleri Toplama ve Kronolojik Kayıt Tutma

Şikayetinizi destekleyecek tüm belgeleri (poliçe, eksper raporları, faturalar, yazışmalar, e-postalar, telefon görüşmesi tarihleri ve özetleri) bir araya getirin. Her belgeyi tarihe göre sıralayarak bir dosya oluşturun. Bu kronolojik kayıt, olayın gelişimini ve şirketle olan iletişiminizi net bir şekilde ortaya koyacaktır. Özellikle hasarlı durumun fotoğrafları veya videoları, şikayetinizin görsel kanıtları olarak büyük değer taşır. SBM üzerinden yapacağınız sorgulamalarla kendi hasar geçmişinizi de teyit edebilirsiniz.

İlk İletişim: Doğru Kanalları Kullanma

Şikayetinizin ilk adımı, genellikle sigorta şirketinin kendi müşteri hizmetleri veya şikayet birimiyle iletişime geçmektir. Bu iletişimi mümkünse yazılı (e-posta, resmi dilekçe) yapmaya özen gösterin ve mutlaka bir başvuru numarası veya yazışma kaydı alın. Telefon görüşmeleri yapıyorsanız, görüşme tarihini, saatini, konuştuğunuz kişinin adını ve görüşmenin özetini not edin. Bu, daha sonraki adımlarda başvurunuzun ispatı için hayati öneme sahiptir.

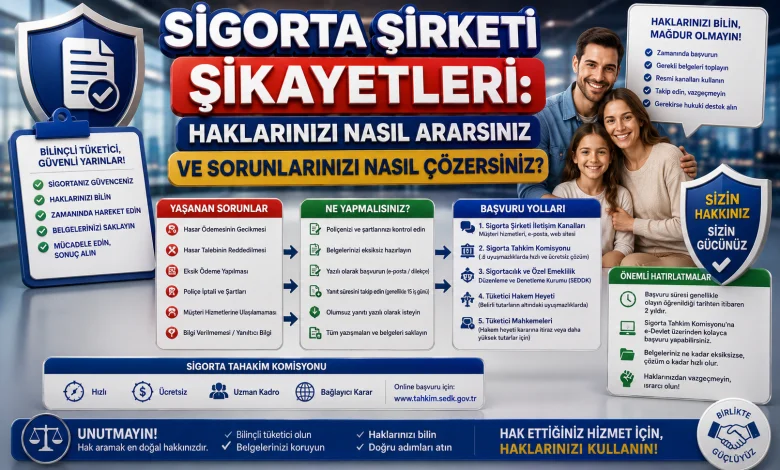

Sigorta Şirketi Şikayet Süreci Nasıl İşler?

Sigorta şirketleri ile yaşadığınız sorunları çözmek için öncelikle şirket içi iletişim kanallarını kullanmak esastır. Eğer sonuç alamazsanız, Sigorta Tahkim Komisyonu, Tüketici Hakem Heyetleri veya yargı yolu gibi dış mekanizmalara başvurarak haklarınızı arayabilirsiniz. Sürecin her aşamasında belgelerinizi eksiksiz sunmak ve haklılığınızı kanıtlamak büyük önem taşır.

Sigorta şirketleriyle yaşadığınız bir sorunu çözmek için izlemeniz gereken adımlar genellikle hiyerarşik bir yapıya sahiptir. İşte bu sürecin işleyişi:

- Şirket İçi Şikayet: İlk olarak, sigorta şirketinizin kendi şikayet yönetim birimine başvurmalısınız. Bu, genellikle telefon, e-posta, online form veya yazılı dilekçe yoluyla yapılır. Şirket, başvurunuzu belirli bir süre (genellikle 15 iş günü) içinde değerlendirip size yazılı olarak cevap vermekle yükümlüdür.

- Sigorta Tahkim Komisyonu (STK): Eğer şirket içi şikayetinizden sonuç alamazsanız veya verilen cevabı tatmin edici bulmazsanız, Sigorta Tahkim Komisyonu’na başvurabilirsiniz. STK, sigorta şirketleri ile sigortalılar arasındaki uyuşmazlıkları hızlı, etkin ve daha az maliyetli bir şekilde çözmek amacıyla kurulmuş özel bir yargı yoludur. Başvuru için şirket içi şikayet sürecinin tamamlanmış olması ve şirketin cevabının üzerinden en az 15, en çok 5 yıl geçmiş olması gerekir.

- Tüketici Hakem Heyetleri veya Tüketici Mahkemeleri: Uyuşmazlık miktarına göre Tüketici Hakem Heyetlerine veya doğrudan Tüketici Mahkemelerine başvurabilirsiniz. Tüketici Hakem Heyetleri, belirli parasal sınırlar dahilindeki uyuşmazlıkları karara bağlar. Bu yol, STK’ya başvurma hakkınız yoksa veya STK kararından memnun kalmazsanız tercih edilebilir.

- Genel Mahkemeler: Yukarıdaki yollarla sonuç alamadığınızda veya doğrudan yargı yolunu tercih etmek istediğinizde, genel mahkemelere başvurma hakkınız her zaman saklıdır. Ancak bu yol, diğerlerine göre daha uzun ve maliyetli olabilir.

Şirket İçi Şikayet Mekanizmaları

Her sigorta şirketinin kendine ait bir şikayet yönetim sistemi bulunur. Bu sistemler genellikle web sitelerinde, çağrı merkezlerinde veya acenteler aracılığıyla erişilebilir durumdadır. Şikayetinizin doğru bir şekilde kaydedildiğinden ve takip edildiğinden emin olun. Genellikle şikayet formları, e-posta adresleri veya özel şikayet hatları mevcuttur. Şirketlerin size dönüş süresi, yasal düzenlemelerle belirlenmiştir ve bu sürelere uymak zorundadırlar. Eğer bu süre içinde bir dönüş alamazsanız veya aldığınız cevap tatmin edici değilse, bir üst merciye başvurma hakkınız doğar.

Sigorta Tahkim Komisyonu: Hakemlik Sistemi Nedir?

Sigorta Tahkim Komisyonu, sigortalılar ile sigorta şirketleri arasında çıkan uyuşmazlıkları, konusunda uzman hakemler aracılığıyla çözen bağımsız bir yapıdır. Başvurunuzla birlikte sunulan tüm belgeler ve şirketin savunması incelenir. Taraflar dinlenebilir ve deliller değerlendirilir. Komisyon kararları, belirli parasal sınırların altında kesin olup, üzerinde olanlar için temyiz yolu açıktır. Bu sistem, yargıya gitmeden önce taraflara hızlı ve adil bir çözüm sunmayı hedefler. Özellikle hasarsızlık indirimi, teminat limitleri veya muafiyet payı gibi teknik konularda uzman görüşü almak için ideal bir platformdur.

Tüketici Hakem Heyetleri ve Mahkemeler: Yasal Süreçler

Eğer Sigorta Tahkim Komisyonu’na başvuru şartlarını taşımıyorsanız veya sonuçtan memnun kalmazsanız, Tüketici Hakem Heyetleri ve Tüketici Mahkemeleri devreye girer. Belirli parasal sınırlar altında Tüketici Hakem Heyetleri’ne başvurulur ve genellikle avukatlık ücreti gerektirmez. Daha yüksek meblağlı uyuşmazlıklar için ise Tüketici Mahkemeleri’ne dava açılması gerekebilir. Bu süreçler daha uzun ve maliyetli olabilir, ancak haklılığınız durumunda yasal yollarla tazminatınızı veya hakkınızı almanız mümkündür. Özellikle rücu hakkı gibi karmaşık konularda hukuki danışmanlık almak faydalı olacaktır.

En Sık Karşılaşılan Sigorta Şikayetleri ve Çözüm Stratejileri

Sigorta sektöründe belirli şikayet konuları diğerlerine göre daha sık gündeme gelir. Bu konuları ve onlara karşı nasıl bir strateji izlemeniz gerektiğini bilmek, çözüm sürecini hızlandırır.

Hasar Ödemelerinde Gecikme veya Red

En sık rastlanan şikayet konularından biridir. Sigorta şirketlerinin hasar ödemesini geciktirmesi veya tamamen reddetmesi, sigortalıları çaresiz bırakabilir. Bu durumda, öncelikle red gerekçesini yazılı olarak talep edin. Gerekçe, poliçe maddeleriyle veya hasar tespit raporuyla çelişiyorsa, itiraz hakkınızı kullanın. Özellikle pert kaydı durumlarında, aracın sovtaj değeri hesaplaması veya piyasa değeri üzerindeki anlaşmazlıklar sıkça yaşanır. Bu gibi durumlarda bağımsız bir eksperden destek almak veya bilirkişi incelemesi talep etmek önemlidir. Gecikmelerde ise, yasal faiz talep etme hakkınız olduğunu unutmayın.

Prim İadeleri ve İptal Süreçleri

Poliçe iptali veya prim iadesi süreçlerinde yaşanan sorunlar da yaygındır. Örneğin, aracınızı sattığınızda veya sigortayı erken sonlandırdığınızda, hak ettiğiniz prim iadesini alamamak veya iadenin eksik yapıldığını düşünmek. Bu durumda, poliçe iptal talebinizin tarihini ve iade edilecek prim miktarının nasıl hesaplandığını gösteren bir zeyilname talep edin. Poliçe vade tarihinden önce yapılan iptallerde, kullanılmayan günlerin primi iade edilmelidir. Ancak, bazı poliçelerde erken iptal durumunda belirli kesintiler uygulanabilir, bu nedenle poliçe genel şartlarını iyi okumak gerekir. Zorunlu prim borcu nedeniyle iptal edilen poliçelerde de haklarınız farklılık gösterebilir.

Hasarsızlık İndirimi Kaybı veya Yanlış Uygulama

Hasarsızlık indirimi, sigortalıların dikkatli sürüş alışkanlıklarının bir ödülüdür. Ancak, küçük bir hasar nedeniyle indirimin bozulması veya yanlış kademede uygulanması sıkça şikayet konusu olur. Eğer hasarsızlık indirimi kaybınızın haksız olduğunu düşünüyorsanız, şirketinizden detaylı bir açıklama talep edin. Kimi poliçelerde hasarsızlık koruma teminatı bulunur; bu teminatın varlığını kontrol edin. Hasarın türü (örneğin, cam hasarı gibi) ve büyüklüğü, indirimin bozulup bozulmayacağını etkileyebilir. SBM üzerinden kendi hasar geçmişinizi sorgulayarak, şirket kayıtları ile karşılaştırma yapabilirsiniz.

▶ İzlemeniz Önerilir: Sigorta Şirketi Şikayetleri: Haklarınızı Nasıl Ararsınız ve Sorunlarınızı Nasıl Çözersiniz? Rehberi

Eksik Sigorta ve Aşkın Sigorta Durumları

Poliçede belirtilen sigorta bedelinin, sigorta konusunun gerçek değerinden az olması durumuna eksik sigorta, fazla olması durumuna ise aşkın sigorta denir. Eksik sigorta durumunda, hasar anında sigorta şirketi hasarın tamamını değil, sigorta bedeli ile gerçek değer arasındaki oranda ödeme yapar. Aşkın sigorta ise gereksiz yere yüksek prim ödemenize neden olur. Bu durumlar, özellikle konut veya ticari emtia sigortalarında sıkça görülür. Poliçenizi düzenlerken sigorta bedelinin güncel değerleri yansıtıp yansıtmadığını kontrol etmek, bu tür şikayetlerin önüne geçmek için esastır. Deva Sigorta gibi uzman bir danışmanla çalışmak, doğru sigorta bedelini belirlemenize yardımcı olacaktır.

Rücu Hakkı ve Haksız Rücu İddiaları

Rücu hakkı, sigorta şirketinin ödediği tazminatı, hasara neden olan üçüncü kişiden talep etme hakkıdır. Ancak bazen sigortalılar, kendi kusurları olmadığı halde rücu talepleriyle karşılaşabilirler. Örneğin, bir trafik kazasında kusursuz olduğunuz halde, sigorta şirketinizin size rücu etmesi gibi. Böyle bir durumda, olayın detaylarını, kaza tespit tutanağını ve diğer tüm delilleri dikkatlice inceleyin. Haksız bir rücu talebiyle karşılaştığınızda, itiraz hakkınızı kullanmalı ve gerekirse hukuki destek almalısınız. Trafik Sigortası Hesaplama sürecinde poliçenin kapsamını iyi anlamak, bu tür durumların önlenmesinde ilk adımdır.

Kritik Terimler ve Anlamları: Sigortacılık Terminolojisinin Şikayet Sürecindeki Rolü

Sigortacılık, kendine özgü bir terminolojiye sahiptir. Bu terimleri anlamak, haklarınızı ararken size büyük avantaj sağlar. İşte şikayet süreçlerinde sıkça karşınıza çıkacak bazı önemli kavramlar:

| Terim | Anlamı ve Şikayet Sürecindeki Önemi |

|---|---|

| Teminat Limitleri | Poliçenin karşılayacağı azami tazminat tutarıdır. Hasar anında bu limitlerin aşılması, şikayet nedeni olabilir. Poliçenizi alırken teminat limitlerini iyi anlamak, beklenti farklılıklarını önler. |

| Muafiyet Payı | Hasarın belirli bir yüzdesinin veya tutarının sigortalı tarafından karşılanması gereken kısımdır. Genellikle prim indirimi karşılığında uygulanır. Hasar anında muafiyetin yanlış hesaplandığı düşünülüyorsa şikayet konusu olabilir. |

| Rücu Hakkı | Sigorta şirketinin sigortalıya ödediği tazminatı, hasara neden olan üçüncü kişiden geri isteme hakkıdır. Haksız rücu talepleri, en ciddi şikayet konularındandır ve hukuki destek gerektirebilir. |

| Zeyilname | Poliçede yapılan değişiklikleri (adres, teminat, araç bilgisi vb.) belgeleyen ek belgedir. Şikayetlerde, poliçenin son halini yansıtıp yansıtmadığı önemlidir. |

| Pert Kaydı | Bir aracın onarım masraflarının piyasa değerini aşması veya onarılamayacak derecede hasar görmesi durumudur. Pert kararı ve sovtaj değeri üzerindeki anlaşmazlıklar sıkça şikayet konusu olur. |

| Sovtaj Değeri | Pert olan aracın veya hasarlı malın, enkaz halindeki satış değeridir. Sigorta şirketi, bu değeri düşerek tazminat öder. Sovtaj değerinin düşük belirlendiği düşünülüyorsa şikayet edilebilir. |

| Hasarsızlık İndirimi | Poliçe süresince hasar bildiriminde bulunmayan sigortalılara verilen prim indirimidir. Yanlış bozulması veya uygulanmaması, önemli şikayet nedenidir. |

Önleyici Adımlar: Şikayetleri Oluşmadan Engellemek

En iyi şikayet, hiç oluşmayandır. Proaktif bir yaklaşımla, sigorta şirketleriyle yaşayabileceğiniz potansiyel sorunların önüne geçebilirsiniz. Bu, sadece sizin değil, Deva Sigorta gibi güvenilir acentelerin de temel felsefesidir.

Doğru Acente Seçimi ve İletişimin Önemi

Sigorta acenteniz, sizinle sigorta şirketi arasında köprü görevi görür. Güvenilir, bilgili ve erişilebilir bir acente seçmek, sorunlarınızı çözmede size büyük kolaylık sağlar. Acenteniz, poliçenizin detaylarını size açıklayabilir, hasar anında size rehberlik edebilir ve gerektiğinde şirketle sizin adınıza iletişime geçebilir. Deva Sigorta olarak, müşterilerimizi sadece poliçe satışı sırasında değil, tüm süreç boyunca desteklemeyi ilke ediniriz. Acentenizden çekinmeden soru sorun, tüm merak ettiklerinizi öğrenin. Yetkili Sigorta Acenteleri‘ne kolayca ulaşarak güvenilir hizmet alabilirsiniz.

Poliçe Yenileme Sürecinde Dikkat Edilmesi Gerekenler

Poliçenizin poliçe vade tarihi yaklaştığında, sadece prim miktarına odaklanmak yerine, teminatları ve genel şartları yeniden gözden geçirin. Hayatınızdaki veya mal varlığınızdaki değişiklikler (yeni bir araç alımı, ev değişikliği, değer artışı vb.), poliçenizin güncellenmesini gerektirebilir. Kasko Sigortası Hesaplama veya Trafik Sigortası Hesaplama yaparken, sadece en düşük fiyatı değil, en uygun teminatları sunan poliçeyi aramaya özen gösterin. Eksik sigorta veya aşkın sigorta gibi durumların önüne geçmek için sigorta bedellerini güncelleyin.

SBM Sorgulama ve Hasar Geçmişi Takibi

Sigorta Bilgi ve Gözetim Merkezi (SBM), trafik ve kasko sigortalarınıza ait hasar geçmişinizi ve diğer bilgileri sorgulamanıza olanak tanır. Düzenli olarak SBM üzerinden sorgulama yapmak, kendi kayıtlarınızla şirket kayıtlarının eşleşip eşleşmediğini kontrol etmenizi sağlar. Bu, özellikle hasarsızlık indiriminizin doğru uygulandığından emin olmak için kritik öneme sahiptir. Ayrıca, trafik sigortanız için zorunlu prim borcu durumunu da buradan kontrol edebilirsiniz.

Hukuki Destek ve Uzman Danışmanlığı: Ne Zaman Bir Avukata veya Uzmana Başvurmalı?

Sigorta şikayet süreçleri, özellikle karmaşık konularda veya yüksek meblağlı uyuşmazlıklarda hukuki bilgi ve uzmanlık gerektirebilir. İşte ne zaman profesyonel bir destek almanız gerektiğine dair bazı ipuçları:

- Reddedilen veya Geciken Tazminatlar: Şirket, haklı olduğunuzu düşündüğünüz bir tazminat talebini reddettiyse veya ödemeyi haksız yere geciktiriyorsa.

- Haksız Rücu Talepleri: Kusurunuz olmadığı halde sigorta şirketinin size rücu etmeye çalışması.

- Poliçe Yorum Farklılıkları: Poliçedeki bir maddenin yorumlanmasında şirketle ciddi bir anlaşmazlık yaşanıyorsa.

- Yüksek Meblağlı Uyuşmazlıklar: Uyuşmazlık konusu meblağ, önemli bir maddi kaybınıza yol açacak kadar yüksekse.

- Karmaşık Davalar: Eksik sigorta, aşkın sigorta, pert kaydı veya sovtaj değeri gibi teknik ve hukuki detaylar içeren davalar.

Bir avukat veya sigorta hukuku uzmanı, haklarınızı savunmanız, gerekli belgeleri toplamanız ve yasal süreçleri doğru bir şekilde yönetmeniz konusunda size paha biçilmez destek sağlayabilir. Deva Sigorta olarak, müşterilerimizin bu tür durumlarda da doğru yönlendirmeyi alması için çaba gösteririz.

| Şikayet Mekanizması | Avantajları | Dezavantajları | Ne Zaman Tercih Edilmeli? |

|---|---|---|---|

| Şirket İçi Şikayet | Hızlı sonuç alınabilir, ücretsizdir, ilk adımdır. | Şirketin kendi lehine karar verme eğilimi olabilir. | Her şikayetin başlangıç noktası. |

| Sigorta Tahkim Komisyonu | Hızlı, uzman görüşü, yargıya göre daha az maliyetli. | Başvuru ücreti olabilir, şirket içi şikayet şartı var. | Şirket içi şikayet sonuç vermediğinde, teknik uyuşmazlıklarda. |

| Tüketici Hakem Heyetleri | Ücretsiz, avukatsız işlem, belirli sınırlar için bağlayıcı. | Parasal sınırlamalar var, süreç biraz uzayabilir. | STK’ya başvuru şartı yoksa veya parasal limit uygunsa. |

| Tüketici Mahkemeleri | Yüksek meblağlı uyuşmazlıklarda nihai çözüm, bağlayıcı kararlar. | Uzun sürebilir, maliyetli (avukatlık, harçlar), karmaşık. | Diğer yollarla sonuç alınamadığında veya hukuki destek gerektiren karmaşık durumlarda. |

Haklarınızı Bilin, Gücünüzü Kullanın!

Sigorta şirketleriyle yaşadığınız bir sorun, sizi asla çaresiz hissettirmemelidir. Unutmayın ki sigortalı olarak haklarınız yasal güvence altındadır ve bu haklarınızı aramak sizin en doğal hakkınızdır. Önemli olan, süreci doğru anlamak, gerekli hazırlıkları yapmak ve adımları kararlılıkla takip etmektir. Poliçenizi okumak, belgelerinizi düzenli tutmak ve doğru kanalları kullanmak, çözüm yolunda en büyük yardımcılarınız olacaktır.

Deva Sigorta olarak, sigortalılarımızın bilinçli kararlar vermesi ve haklarını en iyi şekilde koruması için her zaman yanındayız. Herhangi bir şikayet sürecinde takıldığınızda veya aklınıza takılan sorular olduğunda, bize danışmaktan çekinmeyin. Profesyonel ekibimiz, size doğru yönlendirmeyi yapmaktan ve ihtiyacınız olan desteği sağlamaktan memnuniyet duyacaktır. Sigorta, güvence demektir; bu güvenceyi tam anlamıyla hissetmeniz sizin elinizdedir. Haklarınızı bilin, gücünüzü kullanın ve Deva Sigorta ile her zaman güvende kalın!

İlginizi Çekebilecek Diğer Konular

Sıkça Sorulan Sorular

Sigorta şirketine şikayetimi nasıl iletebilirim?

Şikayetinizi öncelikle sigorta şirketinin kendi müşteri hizmetleri, şikayet birimi, e-posta veya yazılı dilekçe kanalları aracılığıyla iletmelisiniz. Başvurunuzun kaydedildiğinden emin olun ve bir takip numarası alın.

Sigorta şirketinden yanıt alamazsam ne yapmalıyım?

Şirket içi şikayetinizden yasal süresi içinde (genellikle 15 iş günü) yanıt alamazsanız veya aldığınız yanıt tatmin edici değilse, Sigorta Tahkim Komisyonu’na, Tüketici Hakem Heyetlerine veya Tüketici Mahkemelerine başvurma hakkınız bulunmaktadır.

Sigorta Tahkim Komisyonu’na ne zaman başvurabilirim?

Sigorta Tahkim Komisyonu’na başvurabilmek için öncelikle sigorta şirketine yazılı olarak başvurmuş ve şirket içi şikayet sürecini tamamlamış olmanız gerekmektedir. Şirketin cevabının üzerinden en az 15 gün, en çok 5 yıl geçmiş olması şartı aranır.

Poliçemi okumak neden bu kadar önemli?

Poliçenizi baştan sona okumak, teminat limitleri, muafiyet payı, kapsam dışı durumlar ve diğer tüm şartları anlamanızı sağlar. Bu sayede, hasar anında beklenti farklılıklarından kaynaklanan sorunların önüne geçebilir ve haklarınızı daha bilinçli bir şekilde arayabilirsiniz.

Hasarsızlık indirimi kaybı durumunda ne yapmalıyım?

Eğer hasarsızlık indirimi kaybınızın haksız olduğunu düşünüyorsanız, sigorta şirketinizden detaylı bir açıklama talep edin. Poliçenizdeki hasarsızlık koruma teminatı varlığını kontrol edin ve gerekirse Sigorta Bilgi Merkezi (SBM) üzerinden hasar geçmişinizi sorgulayarak şirket kayıtlarıyla karşılaştırın.