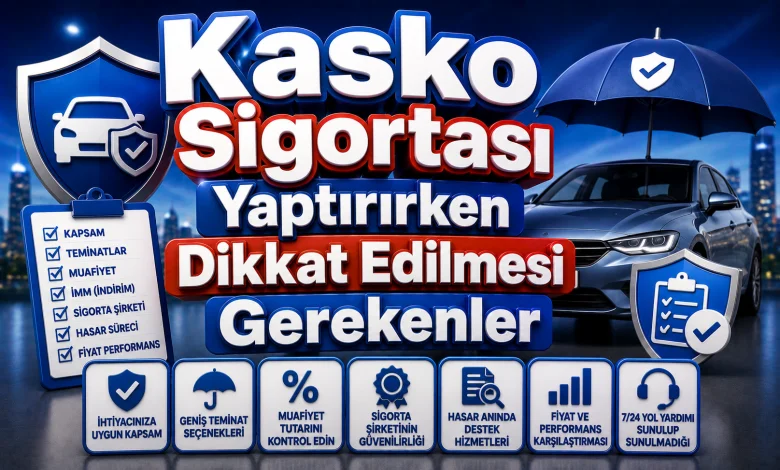

Kasko Sigortası Yaptırırken Dikkat Edilmesi Gerekenler

Kasko sigortası yaptırırken bütçenizi ve aracınızı nasıl koruyacağınızı öğrenin. En kritik ek teminatlar, İMM limitlerinin önemi ve doğru fiyat karşılaştırması yapmanın püf noktaları bu rehberde!

Kasko Sigortası Yaptırırken Dikkat Edilmesi Gerekenler: Teminatlar ve Fiyat Karşılaştırması Rehberi

Her birimizin aracı, sadece bir ulaşım aracı olmaktan öte, çoğu zaman kişisel özgürlüğümüzün, günlük yaşamımızın ayrılmaz bir parçasıdır. Sabah işe giderken, hafta sonu ailenizle kaçamak yaparken ya da bir şehirlerarası yolculukta, aracınızla aranızda özel bir bağ oluşur. Ancak hayatın cilveleri, yolların sürprizleri ve bazen de öngörülemeyen riskler, bu değerli varlığımızı tehdit edebilir. İşte tam da bu noktada, kasko sigortası yaptırırken dikkat edilmesi gerekenler konusu, aracınızın geleceğini güvence altına almanın anahtarı haline geliyor. Bu rehberde, kaskonun karmaşık görünen dünyasını sizin için basitleştirecek, teminatları, fiyat karşılaştırma stratejilerini ve gözden kaçırmamanız gereken tüm kritik detayları ‘Deva Sigorta’ olarak, adım adım açıklayacağız. Unutmayın, doğru kasko poliçesi seçimi, gelecekteki olası zararlardan çok daha fazlasını korur: Sizin huzurunuzu ve bütçenizi.

Kasko Sigortası Nedir ve Neden Vazgeçilmezdir?

Kasko sigortası, aracınızın kaza, yanma, çalınma gibi çeşitli risklere karşı güvence altına alınmasını sağlayan, zorunlu olmayan ancak hayati öneme sahip bir sigorta türüdür. Trafik sigortasının karşı tarafa verilen zararları teminat altına almasının aksine, kasko sigortası doğrudan sizin aracınızda meydana gelebilecek hasarları karşılar.

Kasko sigortası, aracınızın maruz kalabileceği pek çok riske karşı sizi ve bütçenizi koruyan gönüllü bir sigorta ürünüdür. Trafik sigortası, kaza anında sizin karşı tarafa vereceğiniz zararları güvence altına alırken, kasko sigortası, sizin aracınızda meydana gelen hasarları, çalınma riskini veya yanma gibi durumları kapsar. Bu, aracınızın onarım maliyetleri, parça değişimi hatta aracın tamamen kullanılamaz hale gelmesi (pert kaydı) durumunda maddi yükün büyük bir kısmını sigorta şirketine aktararak sizi büyük bir maliyetten kurtarır. Özellikle araç değerlerinin yüksek olduğu günümüzde, kasko sigortası, aracınızın değerini ve dolayısıyla cebinizi koruyan vazgeçilmez bir kalkandır. Yalnızca hasar anında değil, yol yardım hizmetlerinden ikame araç teminine kadar birçok ek fayda sunarak, sürücülere kapsamlı bir güvence sağlar.

Kasko Sigortasının Temel Teminatları: Neleri Kapsar?

Kasko sigortası, standart ve ek teminatlar olmak üzere iki ana kategoriye ayrılır. Poliçenizi oluştururken bu teminatların kapsamını iyi anlamak, sonradan yaşanabilecek hayal kırıklıklarını engellemek için kritik bir adımdır.

Ana Teminatlar: Sigortanın Omurgası

Kasko poliçelerinin temelini oluşturan ana teminatlar, genellikle tüm poliçelerde standart olarak bulunur ve aracınızı en sık karşılaşılan risklere karşı korur:

- Çarpma ve Çarpılma: Aracınızın hareket halindeyken veya dururken bir başka araca, cisme çarpması ya da başka bir aracın veya cismin aracınıza çarpması sonucu oluşan hasarlar. Örneğin, park halindeki aracınıza birinin çarpıp kaçması bu kapsama girer.

- Yanma: Aracınızda çıkan bir yangın sonucu oluşabilecek tüm hasarlar. Bu, aracın motorunda çıkan bir yangın olabileceği gibi, bir kaza sonrası meydana gelen yanma durumlarını da içerir.

- Çalınma ve Çalınmaya Teşebbüs: Aracınızın çalınması ya da çalınmaya teşebbüs edilmesi sonucu oluşan hasarlar veya aracın tamamen çalınması durumunda aracın piyasa değerinin ödenmesi. Bu teminat, özellikle büyük şehirlerde yaşayanlar için büyük önem taşır.

Ek Teminatlar: Kapsamı Genişleten Seçenekler

Ana teminatların ötesinde, ihtiyaçlarınıza göre poliçenize ekleyebileceğiniz birçok ek teminat bulunmaktadır. Bu teminatlar, poliçenizin kapsamını genişleterek daha fazla güvence sağlar:

- Doğal Afetler: Sel, su baskını, dolu, fırtına, deprem gibi doğal afetler sonucu aracınızda meydana gelebilecek hasarlar. Özellikle belirli deprem tarife grubunda yer alan bölgelerde ikamet ediyorsanız, bu teminat hayati olabilir.

- Terör ve Halk Hareketleri: Terör eylemleri, isyan, grev, lokavt gibi olaylar sırasında aracınızda oluşabilecek zararlar.

- Hukuksal Koruma: Kaza sonrası ortaya çıkabilecek hukuki masraflarınızın (avukatlık, dava masrafları vb.) belirli limitler dahilinde karşılanması.

- İhtiyari Mali Sorumluluk (İMS): Zorunlu trafik sigortasının limitlerini aşan durumlarda, üçüncü şahıslara verilen maddi veya bedeni zararları karşılar. Bu teminat, özellikle yüksek değerli araç kullananlar için olmazsa olmazdır.

- Ferdi Kaza Sigortası: Kaza anında araç içindeki sürücü ve yolcuların vefat veya sürekli sakatlık durumunda tazminat ödenmesi.

- Yol Yardım Hizmetleri: Aracın arıza yapması veya kaza geçirmesi durumunda çekici, lastik değişimi, yakıt bitmesi gibi acil durumlarda yardım sağlanması.

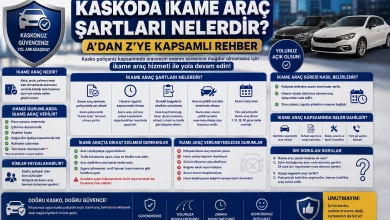

- İkame Araç: Aracınızın hasar nedeniyle serviste kaldığı süre boyunca size geçici bir araç tahsis edilmesi.

- Anahtar Kaybı ve Hırsızlığı: Aracın anahtarının çalınması veya kaybedilmesi durumunda anahtarın yenilenme masraflarının karşılanması.

- Mini Onarım Hizmetleri: Küçük çaplı hasarların (çizik, göçük vb.) ücretsiz veya indirimli olarak tamir edilmesi.

- Hasarsızlık Koruma Teminatı: Küçük bir hasarda hasarsızlık indiriminizi kaybetmemenizi sağlayan özel bir teminat.

Teminatları seçerken aracınızın kullanım koşullarını, yaşadığınız bölgenin risklerini ve kendi bütçenizi göz önünde bulundurmanız faydalıdır. Geniş kapsamlı bir poliçe, başlangıçta daha yüksek bir prim anlamına gelse de, uzun vadede sizi çok daha büyük maliyetlerden koruyabilir.

| Teminat Türü | Kapsam Detayı | Neden Önemli? |

|---|---|---|

| Çarpma / Çarpılma | Aracın başka bir araç/cisimle teması sonucu oluşan hasarlar. | En yaygın kaza türlerinden biridir. |

| Yanma | Aracın yanması sonucu oluşan tüm hasarlar. | Araç içi veya dışı yangın riskine karşı koruma. |

| Çalınma / Çalınmaya Teşebbüs | Aracın çalınması veya çalınma girişimi sonucu oluşan zararlar. | Araç sahipleri için büyük bir maddi kayıp riski. |

| Doğal Afetler | Sel, deprem, dolu, fırtına gibi afet zararları. | İklim olaylarının artmasıyla önemi yükseldi. |

| Terör / Halk Hareketleri | Terör eylemleri, isyan gibi olaylardan kaynaklı hasarlar. | Sosyal olayların risklerini minimize eder. |

| İhtiyari Mali Sorumluluk | Trafik sigortası limitini aşan 3. şahıs zararları. | Büyük kazalarda ek güvence sağlar. |

| Yol Yardım | Çekici, lastik değişimi, yakıt bitmesi gibi acil durumlar. | Yolda kalma durumunda pratik çözüm. |

| İkame Araç | Hasarlı aracın tamir süresince geçici araç tahsisi. | Günlük hayatın aksamasını önler. |

| Hasarsızlık Koruma | Küçük hasarlarda hasarsızlık indirimini koruma. | Prim indirimini kaybetme endişesini azaltır. |

Kasko Fiyatını Etkileyen Faktörler: Cebe Dokunan Detaylar

Kasko sigortası primleri, tek bir formülle değil, birçok değişkenin bir araya gelmesiyle belirlenir. Bu faktörleri anlamak, size en uygun fiyatı almanız için stratejik bir avantaj sağlar.

Araç Bilgileri: Kimlik Kartınızın Bedeli

- Marka, Model ve Yaş: Lüks, pahalı veya yedek parçası zor bulunan araçların kasko primleri genellikle daha yüksektir. Aracın yaşı da önemli bir kriterdir; genellikle yeni araçların primleri, parça bulunabilirliği ve onarım maliyetleri nedeniyle daha yüksek olabilirken, çok eski araçlarda da belirli riskler nedeniyle primler artış gösterebilir.

- Yakıt Tipi: Dizel, benzinli, hibrit veya elektrikli araçlar arasında farklı risk değerlendirmeleri yapılabilir.

- Hasar Geçmişi: Aracın geçmişte kaza yapıp yapmadığı, daha önce pert kaydı olup olmadığı, SBM (Sigorta Bilgi ve Gözetim Merkezi) üzerinden yapılan sorgulamalarla primlere yansıyabilir.

Sürücü Bilgileri: Risk Profiliniz Nasıl?

- Yaş ve Cinsiyet: Genç ve yeni sürücüler, istatistiksel olarak daha riskli kabul edildiğinden daha yüksek primlerle karşılaşabilir. Cinsiyet de bazı şirketlerin risk analizinde kullandığı bir faktör olabilir.

- Hasarsızlık İndirimi: Kasko sigortasında en önemli indirim kalemlerinden biridir. Hiç hasar talebinde bulunmayan sürücüler, sonraki yıl poliçe yenilemelerinde önemli oranlarda indirimlerden faydalanır. Bu indirim, %60-70’lere kadar çıkabilir ve genellikle sigorta şirketleri arasında aktarılabilir.

- Hasar Geçmişi: Sürücünün geçmişte yaptığı kazalar, aldığı hasar ödemeleri, primlerin artmasına neden olabilir.

Poliçe Teminatları ve Limitleri: Kapsamın Bedeli

- Seçilen Teminatlar: Poliçenize eklediğiniz her ek teminat (doğal afet, yol yardım, ikame araç vb.) primin artmasına neden olur. Daha geniş kapsamlı bir poliçe, doğal olarak daha maliyetlidir.

- Teminat Limitleri: Özellikle İhtiyari Mali Sorumluluk gibi teminatlarda belirlenen limitlerin yüksekliği, prim üzerinde doğrudan etkilidir. Yüksek teminat limitleri, daha fazla güvence anlamına gelir ve bu da primi artırır.

Muafiyet Payı Uygulaması: Risk Paylaşımı

Muafiyet, hasar anında sigortalının kendi cebinden karşılamayı kabul ettiği belli bir orandaki veya tutardaki paydır. Örneğin, %10 muafiyetli bir kasko poliçeniz varsa ve 10.000 TL’lik bir hasar meydana gelirse, 1.000 TL’sini siz öder, geri kalan 9.000 TL’yi sigorta şirketi karşılar. Muafiyet payı ne kadar yüksek olursa, kasko primi o kadar düşer. Ancak bu, hasar anında sizin cebinizden daha fazla para çıkacağı anlamına gelir. Bu yüzden bu dengeyi iyi kurmak gereklidir.

Sigorta Şirketi Farklılıkları ve Acente Komisyonu

Her sigorta şirketinin kendi risk değerlendirme algoritmaları ve kampanya dönemleri farklıdır. Bu nedenle aynı teminatlarla bile farklı şirketlerden çok farklı fiyatlar alabilirsiniz. Ayrıca, sigorta poliçesi satışında acentelerin aldığı acente komisyonu da genel prim yapısına dolaylı olarak etki edebilir. Bu durum, fiyat karşılaştırmasının önemini bir kez daha vurgular.

Doğru Kasko Poliçesi Seçimi İçin Adım Adım Rehber

Kasko sigortası seçimi, yalnızca bir form doldurmaktan ibaret değildir. Bilinçli ve stratejik bir süreçtir. İşte doğru poliçeyi bulmanız için izlemeniz gereken adımlar:

- İhtiyaç Analizi Yapın: Aracınızı ne sıklıkla ve nerede kullanıyorsunuz? Şehir içinde mi, uzun yolda mı? Park ettiğiniz yer güvenli mi? Risk algınız nedir? Bu soruların cevapları, hangi teminatlara öncelik vermeniz gerektiğini belirlemenize yardımcı olacaktır. Örneğin, aracınızla sık sık otopark sorunu yaşanan bir bölgede yaşıyorsanız, park halindeyken çarpılma teminatı sizin için daha öncelikli olabilir.

- Teminatları Detaylı İnceleyin: Sadece ana teminatlara odaklanmayın. Ek teminatları dikkatlice gözden geçirin. Özellikle doğal afetler, hırsızlık, yol yardım ve ikame araç gibi seçenekler, küçük bir prim farkıyla büyük bir konfor sağlayabilir. Poliçenin tam kasko ile dar kasko arasındaki farkı iyi anlamak, kapsamınızı doğru belirlemenizi sağlar.

- Muafiyetleri Anlayın: Muafiyet payı, priminizi düşüren bir seçenek olsa da, hasar anında size düşen yükü artırır. Kendi bütçe durumunuzu ve risk toleransınızı göz önünde bulundurarak, makul bir muafiyet oranı seçmeye özen gösterin. Unutmayın, düşük prim uğruna çok yüksek muafiyetler, ileride başınızı ağrıtabilir.

- Fiyat Karşılaştırması Yapın: Tek bir şirketin teklifiyle yetinmeyin. Farklı sigorta şirketlerinden, aynı teminat kapsamıyla birden fazla teklif alın. Online platformlar ve bağımsız sigorta acenteleri, bu konuda size yardımcı olabilir. Fiyatlar arasında şaşırtıcı farklılıklar olduğunu göreceksiniz.

- Acente ve Şirket Güvenilirliğini Araştırın: Sigorta şirketi ve acentenin hasar anındaki hizmet kalitesi, şikayet oranları ve müşteri memnuniyeti hakkında araştırma yapın. En ucuz poliçe her zaman en iyi poliçe demek değildir. Hızlı ve sorunsuz bir hasar süreci, paradan çok daha değerlidir.

- Poliçe Vade Tarihine Dikkat Edin: Poliçenizin vade tarihi, yenileme dönemi ve hasarsızlık indirimi açısından önemlidir. Süresi biten bir poliçenin yenilenmemesi, aracınızın güvencesiz kalmasına ve hasarsızlık indiriminin kaybolmasına yol açabilir. Bu nedenle, yenileme tarihlerini takip etmek ve gerekli durumlarda Kasko Sigortası Hesaplaması yaparak yeni teklifler almak önemlidir.

- Zeyilname Hakkında Bilgi Edinin: Poliçenizin yürürlükte olduğu süre içinde aracınızda veya bilgilerinizde bir değişiklik olduğunda (adres değişikliği, aracın satılması, ek donanım eklenmesi vb.) bu değişikliklerin poliçeye işlenmesi için düzenlenen belgeye zeyilname denir. Bu değişiklikleri sigorta şirketinize veya acentenize bildirmeyi asla ihmal etmeyin. Aksi takdirde, hasar anında sorun yaşayabilirsiniz.

Kasko Fiyat Karşılaştırması Nasıl Yapılır? Akıllıca Seçimler

Kasko sigortası primleri, sigorta şirketlerinin risk algoritmalarına, kampanyalarına ve dönemsel stratejilerine göre büyük farklılıklar gösterebilir. Bu nedenle, doğru bir fiyat karşılaştırması yapmak, hem bütçenizi korumanız hem de ihtiyacınız olan en iyi poliçeyi bulmanız için kritik önem taşır.

Online Platformlar ve Acenteler Aracılığıyla Teklif Almak

Günümüzde kasko sigortası teklifi almak oldukça kolaylaşmıştır. Çeşitli online sigorta karşılaştırma platformları veya doğrudan sigorta şirketlerinin web siteleri üzerinden hızlıca teklif alabilirsiniz. Ancak, online platformlar genellikle standart paketler sunarken, bir sigorta acentesi, size özel ihtiyaçlarınızı dinleyerek, farklı şirketlerin ürünlerini karşılaştırarak daha kişiselleştirilmiş bir çözüm sunabilir. Özellikle karmaşık sigorta terminolojilerini anlamakta zorlanıyorsanız, deneyimli bir acente size rehberlik edebilir.

Deva Sigorta olarak, size özel çözümler sunan danışmanlarımızla iletişime geçmenizi şiddetle tavsiye ederiz. Biz, sadece fiyat değil, aynı zamanda kapsam ve hizmet kalitesini de ön planda tutarak, size en uygun poliçeyi bulmanıza yardımcı oluruz.

▶ İzlemeniz Önerilir: Kasko Sigortası Yaptırırken Dikkat Edilmesi Gerekenler: Teminatlar ve Fiyat Karşılaştırması Rehberi Rehberi

🚘 Kasko Araç Değer Kaybı Hesaplama

Teklifleri Değerlendirirken Nelere Bakmalı?

- Kapsam: Sadece fiyata odaklanmak yerine, tekliflerin hangi teminatları içerdiğini ve teminat limitlerini karşılaştırın. Bazı ucuz poliçeler, önemli gördüğünüz ek teminatları içermeyebilir.

- Muafiyet Oranları: Farklı tekliflerdeki muafiyet oranlarını kontrol edin. Düşük primli bir teklif, yüksek bir muafiyetle geliyorsa, hasar anında cebinizden daha fazla para çıkacağını unutmayın.

- Servis Ağı: Sigorta şirketinin anlaşmalı olduğu anlaşmalı yetkili servislerin yaygınlığı ve kalitesi önemlidir. Özellikle yaşadığınız bölgede size yakın ve güvendiğiniz bir servis ağına sahip bir şirket seçmek, hasar anında büyük kolaylık sağlar.

- Hasar Süreci: Şirketlerin hasar anındaki işlem hızları ve müşteri hizmetleri kalitesi hakkında internetten veya tanıdıklarınızdan bilgi edinin. Hızlı ve sorunsuz bir hasar süreci, en az kapsam kadar önemlidir.

- Ek Hizmetler: Yol yardım, ikame araç, mini onarım gibi ek hizmetlerin kapsamını ve koşullarını karşılaştırın. Bu hizmetler, zor durumda kaldığınızda hayat kurtarıcı olabilir.

Gizli Kalmış Kasko Terimleri: Bilinçli Bir Sigortalı Olun

Sigortacılık dünyası, bazen kafa karıştırıcı terimlerle doludur. Ancak bu terimleri anlamak, haklarınızı tam olarak bilmeniz ve doğru kararlar vermeniz için hayati önem taşır.

- Hasarsızlık İndirimi ve Hasarsızlık Koruma Teminatı: Hasarsızlık indirimi, poliçe süresi boyunca hasar talebinde bulunmayan sigortalılara verilen bir ödüldür. Her yıl artarak %60-70’lere kadar çıkabilir. Ancak küçük bir hasarda bu indirimi kaybetme riski vardır. İşte burada hasarsızlık koruma teminatı devreye girer. Bu teminat sayesinde, belirlenen limitler dahilindeki ilk hasarda hasarsızlık indiriminizi kaybetmezsiniz. Bu, özellikle uzun yıllardır hasar yapmamış sürücüler için çok değerli bir seçenektir.

- Rücu Hakkı Nedir?: Rücu, sigorta şirketinin ödediği hasar bedelini, zarara neden olan üçüncü şahıstan (kusurlu taraf) talep etme hakkıdır. Örneğin, sizin aracınız hasar gördüğünde kasko şirketiniz size ödeme yapar, ancak eğer karşı taraf kusurluysa, sigorta şirketiniz ödediği bedeli o kusurlu taraftan tahsil etmeye çalışır. Poliçenizdeki bazı durumlar rücu hakkının doğmasına neden olabilir (örn: alkollü araç kullanma, ehliyetsiz sürüş).

- Pert Kaydı ve Sovtaj Değeri: Bir araç, kaza sonrası onarım maliyetinin aracın piyasa değerine yakın veya bu değeri aştığı durumlarda ‘pert’ yani tam hasarlı kabul edilir. Bu durumda sigorta şirketi, aracın güncel piyasa değerini sigortalıya öder. Aracın pert kaydı yapıldıktan sonra, enkaz haline gelen aracın hurda değeri ‘sovtaj değeri’ olarak adlandırılır. Sigorta şirketleri genellikle pert olan aracın sovtaj değerini kendileri alarak, ödedikleri tazminatın bir kısmını buradan karşılar.

- Aşkın Sigorta ve Eksik Sigorta Tehlikesi: Aşkın sigorta, sigorta bedelinin sigorta değerinden yüksek olması durumudur. Bu durumda, sigorta şirketi hasar anında aracın gerçek değerinden fazlasını ödemez, fazladan ödenen primler de iade edilmez. Eksik sigorta ise sigorta bedelinin sigorta değerinden düşük olması halidir. Bu durumda, hasar anında sigorta şirketi hasarın tamamını değil, sigorta bedelinin sigorta değerine oranını baz alarak ödeme yapar. Her iki durum da sigortalı için dezavantajlıdır. Bu yüzden poliçenizdeki bedelin aracınızın gerçek piyasa değerini yansıtması önemlidir.

- Poliçe Vade Tarihi: Kasko poliçelerinin genellikle bir yıllık geçerlilik süresi vardır. Bu sürenin sonuna poliçe vade tarihi denir. Bu tarihten önce poliçenizin yenilenmesi, kesintisiz bir güvence ve hasarsızlık indiriminizin devamlılığı için elzemdir.

- Zorunlu Prim Borcu: Kasko sigortası gönüllü bir sigorta türü olduğu için, zorunlu prim borcu gibi bir kavram kasko için geçerli değildir. Ancak ödenmeyen prim taksitleri, poliçenin iptaline veya hasar anında tazminat ödenmemesine yol açabilir.

| Terim | Açıklama | Sigortalı İçin Önemi |

|---|---|---|

| Hasarsızlık İndirimi | Hasar talebi olmayanlara verilen prim indirimi. | Prim maliyetini düşürmenin en etkili yolu. |

| Poliçe Vade Tarihi | Poliçenin geçerlilik süresinin bitiş tarihi. | Yenileme ve güvence sürekliliği için kritik. |

| SBM Sorgulama | Sigorta Bilgi Merkezi üzerinden araç ve hasar geçmişi sorgulama. | İkinci el araç alımında ve prim belirlemede referans. |

| Teminat Limitleri | Sigorta şirketinin hasar anında ödeyeceği maksimum tutar. | Yüksek limitler daha fazla güvence demek. |

| Muafiyet Payı | Hasar anında sigortalının kendi cebinden karşılayacağı tutar/oran. | Primi düşürür ama hasar anında yükü artırır. |

| Aşkın Sigorta | Sigorta bedelinin aracın gerçek değerinden yüksek olması. | Fazla prim ödenir, fazlası ödenmez. |

| Eksik Sigorta | Sigorta bedelinin aracın gerçek değerinden düşük olması. | Hasar anında eksik ödeme riski. |

| Rücu Hakkı | Sigorta şirketinin ödediği hasarı kusurlu 3. şahıstan tahsil etme hakkı. | Bazı durumlarda sigortalının sorumluluğunu doğurabilir. |

| Zeyilname | Poliçede yapılan değişiklikleri belgeleyen ek. | Poliçe güncelliği ve geçerliliği için şart. |

| Deprem Tarife Grubu | Bölgenin deprem riskine göre belirlenen prim grubu. | Deprem teminatının primini doğrudan etkiler. |

| Hasarsızlık Koruma Teminatı | Belirli koşullarda hasarsızlık indirimini koruyan ek teminat. | Küçük hasarlarda indirim kaybını önler. |

| Pert Kaydı | Aracın onarım maliyetinin değerini aştığı durum. | Aracın tamamen kullanılamaz hale gelmesi. |

| Sovtaj Değeri | Pert olan aracın hurda değeri. | Sigorta şirketinin zararı minimize etme yolu. |

Hasar Anında Yapılması Gerekenler: Panik Yok, Bilgi Var!

Kaza anı, genellikle stresli ve kafa karıştırıcı olabilir. Ancak doğru adımları atmak, hasar sürecinin sorunsuz ilerlemesini sağlar ve hak kaybı yaşamanızı önler.

- Güvenliği Sağlayın: Öncelikle kendi ve diğer kişilerin güvenliğini sağlayın. Kaza yerini işaretleyin, aracınızı güvenli bir yere çekin (mümkünse).

- Kaza Tespiti ve Raporlama: Eğer anlaşmalı kaza tutanağı doldurulabilecek bir durumsa, diğer sürücü ile birlikte tutanağı eksiksiz ve doğru bir şekilde doldurun. Fotoğraf çekmeyi ihmal etmeyin. Tek taraflı kaza veya tutanak düzenlenemeyen durumlarda (alkol, ehliyetsizlik, yaralanma vb.), derhal trafik polisini veya jandarmayı arayın.

- Sigorta Şirketine Bildirim: Kazayı veya hasarı en kısa sürede (genellikle 5 iş günü içinde) sigorta şirketinize veya acentenize bildirin. Bildirim sırasında olay yerinin fotoğrafları, kaza tutanağı, ehliyet ve ruhsat bilgileri gibi belgeleri hazır bulundurun.

- Ekspertiz Süreci: Sigorta şirketi, hasarı değerlendirmek üzere bir eksper görevlendirecektir. Eksper, aracınızdaki hasarın boyutunu, nedenini ve onarım maliyetini belirler. Eksperin raporu, tazminat ödemesinin temelini oluşturur. Bu süreçte eksperle işbirliği yapmanız önemlidir.

- Onarım Süreci ve Anlaşmalı Servisler: Aracınızın onarımı için sigorta şirketinizin anlaşmalı yetkili servislerini tercih etmek genellikle süreci hızlandırır ve size ek avantajlar sağlayabilir (örneğin, tamir süreci boyunca ikame araç). Anlaşmasız bir servisi tercih ederseniz, onarım faturasını kendiniz ödeyerek sigorta şirketinden daha sonra tahsil etmeniz gerekebilir.

- Gerekli Belgelerin Hazırlanması: Hasar bildiriminde istenecek belgeler (kaza tutanağı, alkol raporu, ehliyet, ruhsat fotokopisi, banka hesap bilgileri vb.) eksiksiz ve doğru bir şekilde hazırlanmalıdır.

Tam Kasko ile Dar Kasko Arasındaki Fark Nedir?

Kasko sigortası yaptırırken karşınıza çıkabilecek önemli seçeneklerden ikisi tam kasko ve dar kaskodur. Bu iki poliçe türü arasındaki temel fark, sundukları teminat kapsamıdır.

Tam kasko ile dar kasko arasındaki temel fark, poliçenin sunduğu teminatların genişliğidir. Tam kasko, adından da anlaşılacağı gibi, aracınızı çarpma, çarpılma, yanma, çalınma gibi ana risklere ek olarak, doğal afetler, terör, halk hareketleri, anahtar kaybı, yol yardım, ikame araç gibi çok sayıda ek teminatla en geniş kapsamda güvence altına alır. Dar kasko ise, genellikle sadece çarpma, çarpılma, yanma ve çalınma gibi ana teminatları kapsayan, ek teminatların çoğunu içermeyen, daha sınırlı ve dolayısıyla daha uygun fiyatlı bir sigorta ürünüdür. Seçiminiz, risk toleransınıza ve bütçenize göre değişmelidir. Tam Kasko ile Dar Kasko Arasındaki Farkı daha detaylı incelemek, doğru kararı vermenize yardımcı olacaktır.

Uzman Tavsiyesi

Kasko sigortası, aracınız için sadece bir maliyet kalemi değil, aynı zamanda geleceğinizi güvence altına alan stratejik bir yatırımdır. Bu rehberde ele aldığımız gibi, doğru poliçeyi seçmek; teminatları anlamaktan, fiyat karşılaştırması yapmaya, muafiyetleri değerlendirmekten, hasar anında atılacak adımları bilmeye kadar birçok detayı içerir. Unutmayın, en ucuz poliçe her zaman en iyisi değildir; önemli olan, sizin ihtiyaçlarınıza ve risk profilinize en uygun, kapsamlı ve güvenilir çözümü bulmaktır.

Deva Sigorta olarak, biz sadece poliçe satmıyoruz, aynı zamanda size yol arkadaşlığı yapıyoruz. Sigortacılık alanındaki bilgi birikimimiz ve müşteri odaklı hizmet anlayışımızla, kasko sigortası sürecinizin her adımında yanınızdayız. Aracınızın değerini ve sizin huzurunuzu korumak için doğru kararı vermenize yardımcı olmaktan mutluluk duyarız. Unutmayın, yollar sürprizlerle dolu olabilir, ancak siz hazırlıklı olduğunuz sürece her zaman güvendesiniz.

İlginizi Çekebilecek Diğer Konular

Sıkça Sorulan Sorular

Kasko sigortası zorunlu mudur?

Hayır, kasko sigortası zorunlu değildir. Ancak, aracınızın kaza, yanma, çalınma gibi risklere karşı güvence altına alınmasını sağladığı için trafikteki en önemli gönüllü sigorta türlerinden biridir. Zorunlu olan sigorta, karşı tarafa vereceğiniz zararları teminat altına alan trafik sigortasıdır.

Hasarsızlık indirimi nedir ve nasıl korunur?

Hasarsızlık indirimi, poliçe süresi boyunca herhangi bir hasar talebinde bulunmayan sigortalılara sonraki poliçe yenilemelerinde uygulanan prim indirimidir. Bu indirim, yıllar içinde artarak önemli oranlara ulaşabilir. Hasarsızlık indirimini korumak için, küçük hasarlar için hasarsızlık koruma teminatı içeren bir poliçe yaptırabilir veya anlaşmalı tamir servislerini kullanarak indiriminizin etkilenmemesini sağlayabilirsiniz.

Kasko fiyatını en çok etkileyen faktörler nelerdir?

Kasko fiyatını etkileyen birçok faktör vardır. Bunların başında aracın marka, model ve yaşı, sürücünün yaşı ve hasar geçmişi, seçilen teminatların kapsamı ve limitleri, uygulanan muafiyet payı ve sigorta şirketinin kendi risk değerlendirme politikaları gelir. Bu faktörlerin her biri, prim üzerinde doğrudan veya dolaylı olarak etkilidir.

Pert kaydı olan araç kasko yaptırabilir mi?

Evet, pert kaydı olan bir araca kasko sigortası yaptırmak mümkündür ancak bu durum sigorta primini ve teminat kapsamını etkileyebilir. Sigorta şirketleri, pert geçmişi olan araçları daha riskli kabul edebilir ve daha yüksek prim talep edebilir veya belirli teminatlarda kısıtlamalar uygulayabilir. Bu nedenle, pert geçmişi olan bir araca kasko yaptırırken farklı şirketlerden teklif almak ve poliçe detaylarını dikkatlice incelemek önemlidir.

Dar kasko ile tam kasko arasındaki temel fark nedir?

Dar kasko, genellikle sadece çarpma, çarpılma, yanma ve çalınma gibi ana teminatları içeren, daha sınırlı kapsamlı bir kasko türüdür. Tam kasko ise bu ana teminatlara ek olarak doğal afetler, terör, yol yardım, ikame araç gibi birçok ek teminatı da kapsayan, çok daha geniş kapsamlı bir poliçedir. Fiyatları da buna göre değişiklik gösterir; dar kasko daha uygun fiyatlıyken, tam kasko daha kapsamlı koruma sunar.