BES İptali Nasıl Yapılır, Kesinti Ne Kadar?

BES'inizi iptal etmeyi mi düşünüyorsunuz? Kesintiler sürpriz olmasın! Devlet katkısı, stopaj oranları... Tüm merak ettikleriniz ve adım adım rehberimizle finansal geleceğinizi güvence altına alın. Hemen okuyun!

BES İptali ve Kesinti Hesaplamaları

Ahmet Bey, yıllarca birikim yaptığı Bireysel Emeklilik Sistemi (BES) hesabını, beklenmedik bir sağlık sorunu nedeniyle acil nakit ihtiyacı doğunca iptal etmeye karar vermişti. Hızlıca internetten araştırdı, iptal dilekçesini gönderdi ve hesabına yatırılan paranın gelmesini bekledi. Ancak gelen tutarı görünce şaşkına döndü. Beklediğinden çok daha azdı. Neden mi? Çünkü Ahmet Bey, BES iptalinde karşılaşacağı stopaj kesintileri, yönetim giderleri ve en önemlisi devlet katkısının geri dönüş şartları hakkında yeterince bilgi sahibi değildi. Kaybettiği meblağ, onu derin bir pişmanlığa sürükledi. Gelecek planları bir anda altüst olmuştu. Bu rehber makale, tam da bu tür mağduriyetlerin önüne geçmek için hazırlandı. BES iptali nasıl yapılır, kesinti ne kadar olur, hangi durumlarda ne gibi haklarınız vardır; tüm bu soruların cevaplarını, en ince ayrıntısına kadar burada bulacaksınız. Unutmayın, bilgi en değerli teminattır.

BES İptali Nedir ve Ne Zaman Gerekli Olur?

BES iptali, Bireysel Emeklilik Sistemi’nde (hem gönüllü BES hem de Otomatik Katılım Sistemi – OKS) sahip olduğunuz sözleşmeyi sonlandırma işlemidir. Bu işlem, birikimlerinizi sistemden çekmenizi sağlar. Genellikle acil nakit ihtiyacı, sistemden beklenen verimin alınamaması, farklı yatırım araçlarına yönelme arzusu veya yaşam koşullarındaki ani değişiklikler gibi durumlar BES iptalini gündeme getirebilir. Ancak bu kararı verirken, sistemin sunduğu avantajlar (devlet katkısı, vergi avantajları, profesyonel fon yönetimi) ve olası kesintiler iyi değerlendirilmelidir. Özellikle uzun vadeli birikim hedefi olanlar için BES, önemli bir finansal güvence sağlarken, erken çıkışlar bu avantajları ortadan kaldırabilir.

Bireysel Emeklilik Sistemi (BES) ve Otomatik Katılım Sistemi (OKS) Arasındaki Temel Farklar Nelerdir?

BES ve OKS, temelde aynı amaca hizmet etseler de, bazı önemli farklılıklar taşır. Gönüllü BES, tamamen bireylerin kendi istekleriyle sisteme dahil olduğu, katkı payı ve fon seçiminde daha esnek olduğu bir yapıdır. OKS ise belirli şartları taşıyan çalışanların işverenleri aracılığıyla otomatik olarak sisteme dahil edildiği, ilk iki ay cayma hakkı sunan bir sistemdir. Her iki sistemde de devlet katkısı ve fon yönetimi avantajları bulunur. Ancak iptal süreçleri ve kesinti oranları arasında farklılıklar olabilir. Özellikle Otomatik Katılım Sistemi’nde (OKS) iptal kararı, başlangıçta verilen 2 aylık cayma süresi içinde alındığında genellikle kesintisiz çıkış imkanı sunar.

BES İptali Nasıl Yapılır? Adım Adım Kapsamlı Rehber

BES sözleşmenizi iptal etmek için izlemeniz gereken adımlar, sözleşmenizin türüne (gönüllü BES veya OKS) ve emeklilik şirketine göre değişiklik gösterebilir. Ancak genel olarak izlenecek yol haritası aşağıdaki gibidir:

- Emeklilik Şirketinizle İletişime Geçin: İlk adım, BES sözleşmenizin bulunduğu emeklilik şirketiyle doğrudan iletişime geçmektir. Şirketin müşteri hizmetleri hattını arayarak veya internet sitelerindeki iletişim formlarını kullanarak iptal talebinizi iletebilirsiniz.

- İptal Dilekçesi Hazırlayın: Çoğu emeklilik şirketi, yazılı bir iptal dilekçesi talep eder. Bu dilekçede, sözleşme numaranız, T.C. kimlik numaranız, adınız-soyadınız ve iptal talebinizi açıkça belirtmeniz gerekir. Bazı şirketler hazır dilekçe formları sunarken, bazıları için kendiniz bir dilekçe hazırlamanız gerekebilir.

- Gerekli Belgeleri Hazırlayın: İptal dilekçesinin yanı sıra, kimlik fotokopisi, banka hesap bilgilerinizi gösteren belge (IBAN) gibi ek evraklar istenebilir. Bu belgeleri eksiksiz bir şekilde hazırladığınızdan emin olun.

- Dilekçe ve Belgeleri Gönderin: Hazırladığınız dilekçe ve belgeleri, emeklilik şirketinin belirttiği kanallardan (posta, faks, e-posta veya şahsen başvuru) şirkete ulaştırın. Bazı şirketler, e-Devlet veya mobil uygulamaları üzerinden de iptal başvurusuna imkan tanımaktadır. Bu kolaylıklar sayesinde süreç hızlanabilir.

- İptal Onayı ve Paranın Hesaba Aktarılması: Başvurunuz emeklilik şirketi tarafından değerlendirildikten sonra, iptal işlemi onaylanır. Onay sürecinin ardından, birikimleriniz (kesintiler düşüldükten sonra) belirttiğiniz banka hesabına aktarılır. Bu süreç genellikle birkaç iş günü sürer ancak sözleşmenizin koşullarına ve şirketin işleyişine göre değişiklik gösterebilir.

e-Devlet Üzerinden BES İptali Mümkün müdür?

e-Devlet platformu, birçok kamu hizmetine erişimde kolaylık sağladığı gibi, BES süreçlerinde de önemli bir rol oynar. Doğrudan BES iptali yapma imkanı henüz tüm emeklilik şirketleri için standart hale gelmemiş olsa da, e-Devlet üzerinden Emeklilik Gözetim Merkezi (EGM) hizmetleri aracılığıyla BES ve OKS sözleşmelerinizin detaylarını, birikimlerinizi, devlet katkısı kullanım ve limit bilgilerini sorgulayabilirsiniz. Bazı emeklilik şirketleri, e-Devlet entegrasyonu ile iptal başvurularını da kabul etmeye başlamıştır. Bu nedenle, iptal sürecine başlamadan önce, kendi emeklilik şirketinizin e-Devlet üzerinden sunduğu hizmetleri kontrol etmek faydalı olacaktır.

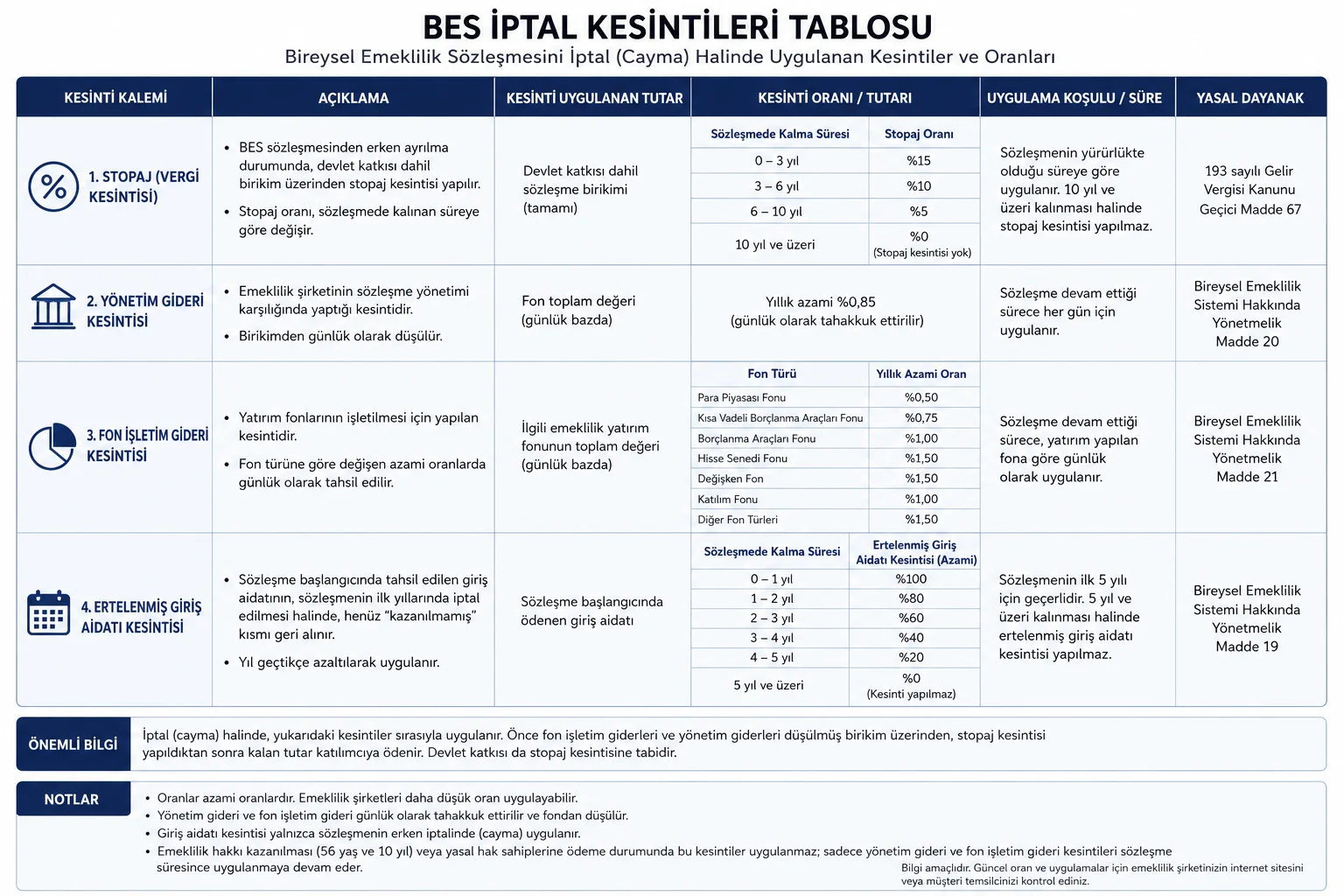

BES İptalinde Kesinti Ne Kadar Olur? Detaylı Analiz

BES iptalinde karşılaşacağınız kesintiler, sözleşmenizin süresine, türüne ve emeklilik şirketinizin belirlediği koşullara göre değişiklik gösterir. Bu kesintiler genellikle aşağıdaki kalemlerden oluşur:

1. Stopaj Kesintisi (Gelir Vergisi)

BES’ten emeklilik hakkı kazanmadan veya vefat, maluliyet gibi haller dışında ayrıldığınızda, birikimleriniz üzerinden elde ettiğiniz getiriye uygulanan bir vergi kesintisidir. Bu kesinti, sisteme dahil olduğunuz süreye göre değişiklik gösterir:

- 10 yıldan kısa süreyle sistemde kalanlar ve emeklilik hakkı kazanmadan ayrılanlar: Fon getirisi üzerinden %15 stopaj kesintisi uygulanır.

- 10 yıl ve üzeri süreyle sistemde kalıp emeklilik hakkı kazanmadan ayrılanlar: Fon getirisi üzerinden %10 stopaj kesintisi uygulanır.

- Emeklilik hakkı kazananlar veya vefat/maluliyet nedeniyle ayrılanlar: Fon getirisi üzerinden %5 stopaj kesintisi uygulanır.

Bu kesinti, ana para üzerinden değil, sadece birikimlerinizin getiri kısmından yapılır. Yani yatırdığınız anaparanın kendisi vergilendirilmez, sadece bu anaparanın üzerine eklenen kâr kısmı vergilendirilir. Bu durum, yatırımın getirisinin ne kadar sürede elde edildiğine bağlı olarak farklılaşır ve erken çıkışlarda daha yüksek oranlarla karşılaşılmasına yol açar.

2. Yönetim Gider Kesintisi

Emeklilik şirketleri, BES sözleşmelerini yönetmek ve operasyonel maliyetlerini karşılamak için yönetim gider kesintisi uygular. Bu kesinti, genellikle yıllık olarak veya katkı payı ödemelerinden belirli bir oran olarak alınır. Kesinti oranları ve uygulama şekli, emeklilik şirketlerine ve sözleşmenizin özelliklerine göre değişebilir. Özellikle ilk yıllarda daha yüksek oranlarda uygulanabilir ve erken iptal durumunda ödenen bu giderler geri alınamaz.

3. Fon İşletim Gider Kesintisi

BES birikimleriniz, seçtiğiniz fonlarda değerlendirilir. Emeklilik şirketleri, bu fonları profesyonelce yönetmek için fon işletim gider kesintisi uygular. Bu kesinti, fonun toplam değerinden günlük olarak düşülür ve fonun net getirisini etkiler. Oranlar, fonun türüne (hisse senedi, tahvil, para piyasası vb.) ve emeklilik şirketine göre değişiklik gösterebilir. Erken iptal durumunda, geçmişte ödenmiş olan bu giderler elbette iade edilmez.

4. Ertelenmiş Giriş Aidatı

Bazı BES sözleşmelerinde, başlangıçta peşin bir giriş aidatı alınmaz, ancak bu aidatın tamamı veya bir kısmı sözleşmenin ilerleyen yıllarına ertelenir. Erken iptal durumunda, ertelenmiş giriş aidatının henüz tahsil edilmemiş kısımları, birikimlerinizden düşülebilir. Bu durum, özellikle sözleşmenin ilk 5 yılı içinde yapılan iptallerde daha sık görülür ve önemli bir kesinti kalemi oluşturabilir.

💰 BES Devlet Katkısı Hesaplama

BES İptalinde Devlet Katkısı Ne Olur?

BES’in en cazip özelliklerinden biri olan devlet katkısı, birikimlerinizin %30’u oranında ek destek sağlar. Ancak bu katkı, sisteme giriş sürenize bağlı olarak farklı oranlarda hak edilir. Erken çıkış durumunda devlet katkısının tamamını veya bir kısmını kaybedebilirsiniz. Bu, BES iptalinin en önemli maliyet kalemlerinden biridir ve çoğu zaman göz ardı edilir.

Devlet katkısının hak edilme oranları şöyledir:

- 3 yıldan kısa süreyle sistemde kalanlar: Devlet katkısına hak kazanamazlar. Tüm devlet katkısı Hazine’ye iade edilir.

- 3 yıl ile 6 yıl arası sistemde kalanlar: Devlet katkısının %35’ini hak ederler. Kalan %65’i Hazine’ye iade edilir.

- 6 yıl ile 10 yıl arası sistemde kalanlar: Devlet katkısının %60’ını hak ederler. Kalan %40’ı Hazine’ye iade edilir.

- 10 yıl ve üzeri süreyle sistemde kalanlar (emeklilik hakkı kazananlar): Devlet katkısının tamamını (%100) hak ederler.

Bu oranlar, BES iptalinde birikimlerinizin ne kadarının size iade edileceğini doğrudan etkiler. Örneğin, 5 yıl sistemde kalıp iptal eden bir kişi, biriken devlet katkısının sadece %35’ini alabilir. Kalan %65 ise devlet tarafından geri alınır. Bu durum, özellikle yüksek katkı payı ödeyenler için büyük bir kayıp anlamına gelebilir.

| Sistemde Kalma Süresi | Hak Edilen Devlet Katkısı Oranı | Uygulanan Stopaj Oranı (Fon Getirisi Üzerinden) |

|---|---|---|

| 3 yıldan kısa | %0 | %15 |

| 3 yıl – 6 yıl arası | %35 | %15 |

| 6 yıl – 10 yıl arası | %60 | %10 |

| 10 yıl ve üzeri (Emeklilik Hakkı Kazanmadan) | %100 | %10 |

| Emeklilik Hakkı Kazananlar | %100 | %5 |

BES İptali Yapmadan Önce Değerlendirilmesi Gereken Alternatifler

BES iptali, çoğu zaman son çare olarak düşünülmelidir. Çünkü erken çıkış, önemli finansal kayıplara yol açabilir. İptal kararı vermeden önce aşağıdaki alternatifleri değerlendirmek, daha akılcı bir yaklaşım olabilir:

1. Katkı Payı Ödemelerine Ara Verme (Dondurma)

Eğer geçici bir nakit sıkıntısı yaşıyorsanız veya kısa bir süre ödeme yapamayacak durumdaysanız, sözleşmenizi tamamen iptal etmek yerine katkı payı ödemelerine ara verebilirsiniz. Bu işleme ‘sözleşmeyi dondurma’ da denir. Çoğu emeklilik şirketi, belirli bir süre boyunca (genellikle 1 ila 3 yıl) ödeme yapmadan sözleşmenizin aktif kalmasına izin verir. Bu süre zarfında birikimleriniz fonlarda değerlenmeye devam eder ve devlet katkısı hak edişiniz etkilenmez. Ancak, bu dönemde yönetim gider kesintileri işlemeye devam edebilir.

2. Fon Değişikliği

BES’ten beklentiniz, fonlarınızın performansı ile ilgiliyse, iptal etmek yerine fon değişikliği yapmayı düşünebilirsiniz. Emeklilik şirketleri, size farklı risk-getiri profillerine sahip çeşitli fonlar sunar. Piyasa koşullarına veya risk iştahınıza göre fon dağılımınızı değiştirmek, birikimlerinizin potansiyelini artırabilir. Yılda belirli sayıda ücretsiz fon değişikliği hakkınız bulunmaktadır. Bu, özellikle piyasalardaki dalgalanmalardan endişe eden veya daha agresif/defansif bir strateji izlemek isteyen katılımcılar için önemlidir. Unutulmamalıdır ki, fon seçiminde doğru kararlar almak için finansal okuryazarlığınızı artırmak veya bir uzmandan destek almak önemlidir.

▶ İzlemeniz Önerilir: BES İptali Nasıl Yapılır, Kesinti Ne Kadar? Rehberi

3. Başka Bir Emeklilik Şirketine Aktarım

Eğer mevcut emeklilik şirketinizin hizmetlerinden memnun değilseniz veya daha avantajlı koşullar sunan başka bir şirket bulduysanız, BES sözleşmenizi başka bir şirkete aktarabilirsiniz. Sözleşmenizin yürürlüğe girdiği tarihten itibaren en az bir yıl geçmiş olması durumunda aktarım hakkınız bulunur. Aktarım işlemi, birikimlerinizin ve devlet katkısı hak edişinizin korunmasını sağlar. Bu süreçte, aktarım yapacağınız şirketin acenteleri veya dijital platformları üzerinden detaylı bilgi alabilirsiniz.

4. Kısmi Çekim (Belirli Şartlarda)

Bazı özel durumlarda ve belirli şartlar altında (örneğin evlilik, eğitim, konut alımı gibi), BES’ten kısmi çekim yapma imkanı sunulabilir. Ancak bu seçenek henüz çok yaygın değildir ve emeklilik şirketlerinin inisiyatifindedir. Kısmi çekim, sözleşmenizi tamamen iptal etmeden acil nakit ihtiyacınızı karşılamanıza yardımcı olabilirken, devlet katkısı hak edişinizi veya stopaj oranlarınızı etkileyip etkilemediğini mutlaka sorgulamanız gerekir.

| Alternatif Seçenek | Avantajları | Dezavantajları / Dikkat Edilmesi Gerekenler |

|---|---|---|

| Katkı Payına Ara Verme | Devlet katkısı hak edişi korunur, birikimler değerlenmeye devam eder. | Yönetim gider kesintileri devam edebilir, aktif birikim süresi uzar. |

| Fon Değişikliği | Getiri potansiyelini artırır, risk profilini ayarlama imkanı sunar. | Piyasa riskine maruz kalınır, yanlış fon seçimi kayıplara yol açabilir. |

| Şirket Değişikliği (Aktarım) | Daha iyi hizmet veya fon seçeneklerine ulaşım, birikimler korunur. | Minimum 1 yıl sistemde kalma şartı, aktarım süreci karmaşık olabilir. |

| Kısmi Çekim | Acil nakit ihtiyacını karşılar, sözleşme tamamen bozulmaz. | Her şirket sunmayabilir, devlet katkısı veya stopaj üzerinde etkisi olabilir. |

BES İptali Sonrası Yapılması Gerekenler ve Dikkat Edilmesi Gerekenler

BES iptal işlemi gerçekleştikten sonra, sadece paranın hesabınıza gelmesini beklemek yeterli değildir. Sürecin tamamlandığından emin olmak ve gelecekteki finansal planlamalarınızı doğru bir şekilde yönetmek için bazı adımları takip etmeniz önemlidir:

- Hesabınızı Kontrol Edin: İptal edilen sözleşmenizden gelen tutarın doğru ve eksiksiz bir şekilde hesabınıza yatırıldığından emin olun. Herhangi bir tutarsızlık durumunda hemen emeklilik şirketinizle iletişime geçin.

- Sözleşme Fesih Belgesini Talep Edin: Emeklilik şirketinizden sözleşmenizin feshedildiğine dair resmi bir belge talep edin. Bu belge, gelecekte olası anlaşmazlıklarda veya kayıt tutmada size yardımcı olacaktır.

- Yeni Finansal Planlama Yapın: BES’ten çıkan para ile ne yapacağınıza dair net bir planınız olmalı. Bu para, acil ihtiyaçlarınızı karşılayabilir veya farklı bir yatırım aracına yönlendirilebilir. Örneğin, uzun vadeli birikim hedefiniz devam ediyorsa, altın, döviz, hisse senedi gibi diğer yatırım araçlarını veya Kasko Sigortası Hesaplama veya DASK Sigortası Detayları gibi güvence ürünlerini değerlendirebilirsiniz. Unutmayın, geleceğinizi şekillendiren kararlar sadece sigorta ürünleriyle sınırlı değildir. SGK Prim Borcu Yapılandırma 2026 Rehberi gibi konular da genel finansal sağlığınız için önem arz eder.

- Vergi Beyanı (Gerekliyse): BES’ten elde ettiğiniz getiriler üzerinden yapılan stopaj kesintisi nihai vergi niteliğinde olsa da, nadiren de olsa özel durumlarda ek bir vergi beyanı gerekebilir. Bir mali müşavirle görüşerek bu konuda net bilgi almanız tavsiye edilir.

- Yeniden Katılım Şartları: Eğer ileride tekrar BES’e girmeyi düşünüyorsanız, yeniden katılım şartlarını ve olası avantajları araştırın. Bazı durumlarda, eski haklarınızın bir kısmını kaybetmeden yeniden sisteme dahil olabilirsiniz. Ancak bu genellikle, bir önceki sözleşmenizin poliçe vade tarihi ve fesih nedenine göre değişir.

BES İptalinin Uzun Vadeli Finansal Etkileri

BES iptali, sadece anlık bir nakit ihtiyacını gidermekten öte, uzun vadeli finansal geleceğinizi şekillendiren bir karardır. Erken çıkış, başta devlet katkısı olmak üzere, elde edebileceğiniz potansiyel fon getirilerinden de mahrum kalmanıza neden olur. Ayrıca, sisteme tekrar girmeniz durumunda, yeni bir sözleşme başlangıcıyla yeni yönetim giderleri ve giriş aidatlarıyla karşılaşabilirsiniz. Bu durum, özellikle genç yaşta iptal kararı alanlar için, emeklilik döneminde ciddi birikim eksikliğine yol açabilir. Sigorta Bilgi Merkezi (SBM) üzerinden geçmiş poliçe bilgilerini kontrol etmek, genel sigorta geçmişiniz hakkında fikir verebilir ancak BES birikimlerinin geleceği için ayrı bir değerlendirme gereklidir.

Unutmayın, finansal kararlarınızda, tıpkı bir arabanın kasko değer listesi kadar, gelecekteki beklentilerinizi ve olası riskleri de göz önünde bulundurmak esastır. Bir sigorta poliçesindeki teminat limitleri gibi, BES’teki devlet katkısı oranları da sizin için bir güvence sınırıdır. Bu sınırlar dahilinde hareket etmek, finansal sağlığınızı korumanıza yardımcı olacaktır. Erken çıkışın getireceği zorunlu prim borcu gibi bir durum olmasa da, kaybedilen potansiyel getiri, bir tür ‘fırsat maliyeti’ olarak karşınıza çıkacaktır.

Modern sigortacılık ve finans dünyasında, birikimlerinizi güvence altına almanın pek çok yolu vardır. Cep Telefonu Sigortası Detayları gibi ürünlerden, uzun vadeli emeklilik planlarına kadar geniş bir yelpaze mevcuttur. Önemli olan, kişisel ihtiyaçlarınıza ve risk toleransınıza en uygun çözümü bulmaktır. Bu noktada, Deva Sigorta gibi alanında uzman ve vizyoner bir kurumdan destek almak, doğru kararlar almanıza yardımcı olabilir. Unutmayın, geleceğinizi inşa ederken atacağınız her adım, birikimlerinizin teminatıdır. Bu teminatı kaybetmemek için, her kararı dikkatle ve bilinçli bir şekilde vermek şarttır.

İlginizi Çekebilecek Diğer Konular

Sıkça Sorulan Sorular

BES iptali için hangi belgeler gerekir?

BES iptali için genellikle kimlik fotokopisi, imzalı iptal dilekçesi ve banka hesap bilgilerinizi (IBAN) gösteren bir belge (örn. banka dekontu veya hesap cüzdanı fotokopisi) gereklidir. Bazı şirketler ek olarak sözleşme numarasını veya başvuru formunu isteyebilir.

Otomatik Katılım Sistemi (OKS) BES iptali nasıl yapılır?

OKS iptali için, sisteme dahil olduğunuz tarihten itibaren 2 ay içinde cayma hakkınızı kullanabilirsiniz. Bu süre içinde işvereninize veya doğrudan emeklilik şirketinize yazılı dilekçe veya e-Devlet/mobil uygulama üzerinden başvuru yapmanız yeterlidir. 2 ay sonrası iptallerde, gönüllü BES’teki kesinti kuralları geçerli olabilir.

BES’ten çıkınca devlet katkısı geri alınır mı?

BES’ten emeklilik hakkı kazanmadan veya 10 yılını doldurmadan ayrıldığınızda, devlet katkısının tamamını veya bir kısmını kaybedersiniz. Sistemde kalma sürenize göre devlet katkısının %0 (3 yıldan kısa), %35 (3-6 yıl), %60 (6-10 yıl) veya %100’ünü (10 yıl ve üzeri) hak edersiniz. Hak edilmeyen kısım Hazine’ye iade edilir.

BES iptali dilekçesi örneği var mı?

Evet, birçok emeklilik şirketinin web sitesinde örnek BES iptal dilekçesi veya başvuru formu bulunur. Bu formlar genellikle sözleşme numarası, T.C. kimlik numarası, ad soyad ve iptal talebinizin açıkça belirtilmesini ister. Eğer yoksa, bu bilgileri içeren standart bir dilekçeyi kendiniz de yazabilirsiniz.

BES’te 2 ay dolmadan çıkış yaparsam kesinti olur mu?

Otomatik Katılım Sistemi (OKS) için sisteme ilk giriş tarihinizden itibaren 2 ay içinde cayma hakkınızı kullanırsanız, herhangi bir kesinti yapılmadan tüm birikimleriniz ve varsa devlet katkısı iade edilir. Gönüllü BES’te ise bu 2 aylık süre, genellikle sözleşmenin başlangıcındaki ‘cayma hakkı’ süresidir ve bu sürede de kesintisiz çıkış mümkündür.

BES’imi iptal etmek yerine dondurabilir miyim?

Evet, çoğu emeklilik şirketi BES sözleşmenizi belirli bir süre (genellikle 1 ila 3 yıl) dondurmanıza olanak tanır. Bu durumda katkı payı ödemelerinizi geçici olarak durdurabilir, birikimleriniz fonlarda değerlenmeye devam eder ve devlet katkısı hak edişiniz korunur. Ancak yönetim gider kesintileri işlemeye devam edebilir.

Farklı emeklilik şirketlerindeki BES sözleşmeleri nasıl iptal edilir?

Her BES sözleşmesi, ait olduğu emeklilik şirketi üzerinden ayrı ayrı iptal edilmelidir. Her şirket için yukarıda belirtilen iptal adımlarını (iletişime geçme, dilekçe hazırlama, gönderme) uygulamanız gerekir. e-Devlet üzerinden tüm sözleşmelerinizi görüntüleyebilir, ancak iptal işlemlerini ilgili şirketler aracılığıyla yürütmeniz gerekebilir.

BES iptali sonrası tekrar sisteme girebilir miyim?

Evet, BES iptali sonrası tekrar sisteme girmenizde yasal bir engel bulunmamaktadır. Ancak yeni bir sözleşme başlangıcıyla birlikte eski devlet katkısı hak edişinizi yeniden kazanmanız gerekir. Bu durumda yeni bir sözleşme açılmış sayılır ve önceki sözleşmenizin süresi ve hakları sıfırlanır.