Evcil Hayvan Sigortası

Dostunuzun ani bir sağlık sorunuyla karşılaştığınızda, cebinizden çıkacak faturanın şokuyla bir de onun acısına odaklanmak zorunda kalmak... Hiç de hoş bir senaryo değil, değil mi? İşte tam da bu noktada, evcil hayvan sigortası, beklenmedik anlarda hem onların hem de sizin nefes alabilmenizi sağlayan bir can simidi olabilir.

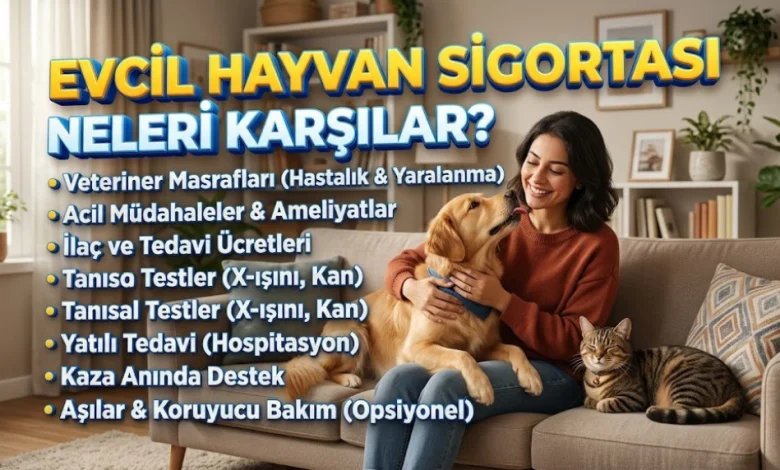

Evcil Hayvan Sigortası Neleri Karşılar?

Biliyor muydunuz? Yapılan araştırmalar, Türkiye’de evcil hayvan sahiplerinin yaklaşık %60’ının, can dostlarının beklenmedik bir sağlık sorunu yaşadığında yüksek veteriner faturaları nedeniyle ciddi finansal zorluklar yaşadığını gösteriyor. Hatta, bu maliyetler yüzünden bazı durumlarda gerekli tedavilerin ertelendiği veya hiç yapılamadığı bile oluyor. Bir kedi veya köpeğin ortalama ömrü boyunca karşılaşabileceği tedavi masrafları, özellikle kronik veya acil durumlar söz konusu olduğunda, binlerce lirayı bulabiliyor. İşte bu düşündürücü gerçek, evcil hayvan sigortasının sadece bir lüks değil, aynı zamanda bilinçli bir sahiplenmenin temel bir parçası haline geldiğini gösteriyor.

Merhaba, ben Sen Saha. Yıllardır hasar danışmanlığı yapıyorum ve bu süreçte sayısız insanın, sevdikleri can dostlarının sağlık sorunları karşısında ne denli çaresiz kaldığına şahit oldum. Çoğu zaman, doğru bilgiye ve doğru sigorta teminatına sahip olmak, her şeyi değiştiriyor. Bugün, evcil hayvan sigortasının o karmaşık görünen dünyasını sizin için aydınlatacağım. Neleri karşılar, neleri karşılamaz, nelere dikkat etmeli… Tüm bu soruların cevabını pratik ve çözüm odaklı bir yaklaşımla ele alacağız.

Evcil Hayvan Sigortasının Temel Taşları: Kaza ve Hastalık Teminatları

Çoğu evcil hayvan sigortası poliçesi, temel olarak iki ana risk grubunu kapsar: kazalar ve hastalıklar. Bu iki ana kategori, dostunuzun hayatı boyunca karşılaşabileceği sağlık sorunlarının büyük bir kısmını oluşturur. Peki, bu teminatlar tam olarak ne anlama geliyor?

1. Kaza Sonucu Oluşan Yaralanmalar ve Acil Durumlar

Hayvanlar da tıpkı bizler gibi bazen sakar olabilirler, bazen de talihsiz kazalar yaşarlar. Bir araba çarpması, yüksekten düşme, başka bir hayvanla kavga etme sonucu oluşan yaralanmalar, zehirlenmeler veya yanıklar… Bu tür durumlar acil müdahale gerektirir ve veteriner kliniğinde anında yüksek faturalara dönüşebilir. Evcil hayvan sigortası, bu gibi kaza sonucu oluşan durumların teşhis ve tedavisini genellikle karşılar.

- Kırıklar ve Çıkıklar: Bir anlık dalgınlıkla yaşanan düşmeler sonucu oluşabilecek kemik kırıkları veya eklem çıkıkları.

- Trafik Kazaları: Özellikle dışarı çıkan kediler veya kontrol dışı kalan köpekler için büyük bir risk faktörü.

- Zehirlenmeler: Evdeki zehirli bitkiler, temizlik ürünleri veya dışarıda buldukları tehlikeli maddeler.

- Yanıklar ve Kesikler: Kazaen sıcak yüzeylere temas veya kesici cisimlerle yaralanmalar.

- Yabancı Cisim Yutma: Meraklı dostlarımızın sindirim sistemine kaçan yabancı cisimlerin cerrahi operasyonla çıkarılması.

2. Hastalık Teşhis ve Tedavileri

Kazalar kadar olmasa da, hastalıklar da evcil hayvan sahiplerinin en büyük endişelerinden biridir. Bir enfeksiyondan kronik bir rahatsızlığa kadar geniş bir yelpazeyi kapsayan hastalık teminatı, dostunuzun sağlığını korumak için kritik öneme sahiptir.

- İç Hastalıkları: Diyabet, böbrek yetmezliği, karaciğer rahatsızlıkları gibi kronik hastalıkların teşhis ve tedavisi.

- Enfeksiyonlar: Viral, bakteriyel veya paraziter enfeksiyonlar (grip, parvovirüs, giardiya vb.).

- Dermatolojik Sorunlar: Cilt alerjileri, mantar enfeksiyonları, egzama gibi rahatsızlıklar.

- Göz ve Kulak Hastalıkları: Enfeksiyonlar, katarakt, glokom gibi durumlar.

- Kanser Tedavisi: Kemoterapi, radyoterapi ve cerrahi müdahaleler gibi pahalı tedaviler.

Genişletilmiş Teminatlar: Ne Kadar İleri Gidebiliriz?

Temel teminatların yanı sıra, birçok sigorta şirketi, daha kapsamlı bir koruma sağlamak adına ek teminat seçenekleri sunar. Bu ek teminatlar, poliçenizin maliyetini artırabilir ancak çoğu zaman, uzun vadede size büyük bir rahatlık ve tasarruf sağlar.

1. Rutin Bakım ve Koruyucu Sağlık Hizmetleri (Wellness Planları)

Bazı kapsamlı poliçeler veya ayrı olarak satın alınabilen ‘wellness’ planları, rutin veteriner ziyaretleri ve koruyucu sağlık hizmetlerini de kapsayabilir. Bu, aslında bir sigorta olmaktan çok, yıllık sağlık giderlerinizi bütçelemenize yardımcı olan bir tür abonelik gibidir.

- Yıllık Kontroller ve Aşılar: Rutin sağlık kontrolleri ve gerekli aşıların maliyeti.

- Parazit Kontrolü: İç ve dış parazit uygulamaları.

- Sterilizasyon/Kısırlaştırma: Bazı poliçeler, belli bir yaşa kadar bu operasyonları kısmen veya tamamen karşılayabilir.

- Diş Bakımı: Diş temizliği gibi rutin diş sağlığı prosedürleri.

2. Alternatif ve Tamamlayıcı Tedaviler

Geleneksel veteriner hekimliğinin yanı sıra, günümüzde birçok alternatif tedavi yöntemi de evcil hayvanlar için popülerlik kazanmıştır. Akupunktur, hidroterapi, fizyoterapi, bitkisel ilaçlar gibi yöntemler, bazı poliçelerin ek teminatları arasında yer alabilir.

3. Davranış Terapileri

Evcil hayvanlarda görülen kaygı, agresiflik veya yıkıcı davranışlar gibi sorunlar, bazen profesyonel davranış terapistleri tarafından ele alınmalıdır. Bazı özel poliçeler, veteriner hekim tarafından yönlendirilen davranış terapistlerinin hizmetlerini de karşılayabilir.

4. Kayıp/Çalıntı ve Seyahat Teminatları

Daha az yaygın olmakla birlikte, bazı kapsamlı poliçeler, evcil hayvanınızın kaybolması veya çalınması durumunda arama masraflarını, ilan giderlerini veya hatta yeni bir evcil hayvan edinme maliyetini karşılayabilir. Ayrıca, yurt dışına seyahat edenler için acil durum veteriner masraflarını kapsayan seyahat teminatları da bulunabilir.

Evcil Hayvan Sigortasında Sıkça Karşılaşılan Muafiyetler ve Bekleme Süreleri

Bir poliçe alırken, nelerin karşılandığı kadar, nelerin karşılanmadığını ve hangi koşulların geçerli olduğunu bilmek de hayati önem taşır. İşte bu noktada muafiyetler ve bekleme süreleri devreye girer.

1. Önceden Var Olan Hastalıklar (Pre-existing Conditions)

Bu, evcil hayvan sigortasının en kritik ve sıkça yanlış anlaşılan konularından biridir. Poliçe başlangıç tarihinden önce evcil hayvanınızda teşhis edilmiş veya semptomları gösterilmiş herhangi bir hastalık veya rahatsızlık, genellikle muafiyet kapsamındadır. Yani sigorta şirketi bu tür durumların tedavisini karşılamaz. Bu yüzden, evcil hayvanınızı genç yaşta ve sağlık sorunları ortaya çıkmadan sigortalatmak çok daha avantajlıdır.

2. Bekleme Süreleri

Poliçeyi satın aldıktan hemen sonra tüm teminatların aktif hale gelmediğini bilmelisiniz. Sigorta şirketleri, genellikle ‘bekleme süreleri’ uygular. Bu süreler, teminat türüne göre değişiklik gösterebilir:

| Teminat Türü | Ortalama Bekleme Süresi | Açıklama |

|---|---|---|

| Kaza Teminatı | Genellikle 0-3 gün | Poliçe başlangıcından hemen sonra veya çok kısa bir süre içinde aktifleşir. |

| Hastalık Teminatı | Genellikle 14-30 gün | Hastalıkların sigorta başlangıcı sonrası ortaya çıktığından emin olmak için uygulanır. |

| Ortopedik Rahatsızlıklar (Diz, Kalça vb.) | Genellikle 60-180 gün | Bu tür rahatsızlıkların semptomları geç ortaya çıkabildiğinden, daha uzun bekleme süreleri uygulanabilir. |

| Rutin Bakım/Wellness | Genellikle 0-30 gün | Poliçe içeriğine göre değişir, bazıları hemen başlar. |

3. Diğer Genel Muafiyetler

Her poliçenin kendine özgü muafiyetleri olsa da, genel olarak karşılanmayan bazı durumlar şunlardır:

- Kozmetik ve Elektif Prosedürler: Tırnak kesimi, kuyruk veya kulak kesimi gibi estetik amaçlı veya tıbbi gerekliliği olmayan işlemler.

- Üreme ve Gebelikle İlgili Durumlar: Doğum, kısırlaştırma (rutin bakım kapsamında değilse), üreme organı hastalıkları.

- Deneysel Tedaviler: Henüz etkinliği kanıtlanmamış veya standart kabul edilmeyen tedavi yöntemleri.

- Yiyecek, Takviye ve Vitaminler: Veteriner hekim tarafından reçete edilmediği sürece mama veya besin takviyeleri.

- Agresif Davranışlardan Kaynaklanan Yaralanmalar: Özellikle poliçede belirtilmemişse, evcil hayvanınızın başka birine veya kendine verdiği zararlar.

Poliçe Seçimi: Doğru Planı Nasıl Belirlersiniz?

Piyasada bu kadar çok seçenek varken, doğru evcil hayvan sigortası poliçesini seçmek göz korkutucu olabilir. Ancak, birkaç temel faktörü göz önünde bulundurarak, dostunuz için en uygun planı bulabilirsiniz.

1. Evcil Hayvanınızın Yaşı, Irkı ve Sağlık Durumu

Genç ve sağlıklı bir yavru için poliçe maliyeti, yaşlı veya kronik rahatsızlığı olan bir hayvan için olandan çok daha uygun olacaktır. Ayrıca, bazı ırklar belirli genetik hastalıklara daha yatkındır (örneğin, Alman Kurdu’nda kalça displazisi). Bu gibi durumları göz önünde bulundurarak, ilgili teminatların yeterliliğini kontrol edin.

2. Muafiyet (Deductible) ve Geri Ödeme Oranları

Bu iki kavram, cebinizden ne kadar para çıkacağını doğrudan etkiler:

- Muafiyet: Sigorta şirketinin ödeme yapmaya başlamadan önce sizin cebinizden karşılamanız gereken sabit tutardır. Yıllık muafiyet veya olay başına muafiyet şeklinde olabilir. Yüksek muafiyet, primlerinizi düşürür ancak bir hasar anında cebinizden daha fazla para çıkmasına neden olur.

- Geri Ödeme Oranı (Reimbursement Rate): Veteriner faturasının sigorta tarafından karşılanacak yüzdesidir (genellikle %70, %80 veya %90). Örneğin, %80 geri ödeme oranınız varsa, faturanın %20’sini siz karşılarsınız.

3. Yıllık Limitler ve Ömür Boyu Limitler

Poliçeler genellikle yıllık belirli bir maksimum ödeme limiti belirler. Bu limiti aşan masraflar sizin sorumluluğunuzdadır. Bazı poliçelerde ise ‘ömür boyu limit’ bulunur ki bu, evcil hayvanınızın tüm yaşamı boyunca sigortanın toplamda ödeyeceği maksimum tutardır. Kronik bir hastalığı olan veya yaşlı bir hayvan için yüksek yıllık limitler veya sınırsız limitler daha mantıklı olabilir.

▶ İzlemeniz Önerilir: Evcil Hayvan Sigortası Neleri Karşılar? Rehberi

4. Poliçe Türleri Karşılaştırması

| Poliçe Türü | Kapsam | Avantajı | Dezavantajı |

|---|---|---|---|

| Sadece Kaza | Sadece kaza sonucu oluşan yaralanmaları kapsar. | En düşük prim maliyeti. | Hastalıkları ve rutin bakımı kapsamaz. |

| Kaza ve Hastalık | Kaza sonucu oluşan yaralanmalar ve hastalık tedavilerini kapsar. | En yaygın ve dengeli kapsam. | Rutin bakımı genellikle kapsamaz, primler orta seviyededir. |

| Kapsamlı (Wellness dahil) | Kaza, hastalık ve rutin bakım hizmetlerini (aşı, kontrol vb.) kapsar. | En geniş kapsamlı koruma ve öngörülebilir bütçeleme. | En yüksek prim maliyeti. |

Maliyet ve Değer Analizi: Evcil Hayvan Sigortası Gerçekten Değer mi?

Evcil hayvan sigortası, bazıları için gereksiz bir masraf gibi görünebilir. Ancak, gerçekçi bir maliyet-fayda analizi yaptığınızda, durumun hiç de öyle olmadığını görürsünüz. İnanın bana, yılların tecrübesiyle söylüyorum: Beklenmedik bir ameliyat faturası, çoğu zaman yıllık sigorta priminin katbekat üzerine çıkabilir.

Düşünsenize, minik dostunuzun acil bir operasyona ihtiyacı var ve maliyeti 10.000 TL. Sigortanız yoksa, bu parayı anında cebinizden çıkarmak zorundasınız. Oysa yıllık priminiz belki 1.500-2.000 TL civarındaydı. Bir anda, ‘keşke’ demenin bir faydası kalmıyor. Sigorta, aslında bir ‘risk yönetimi’ aracıdır. Büyük, öngörülemeyen ve yıkıcı olabilecek maliyetleri, daha küçük, düzenli ve yönetilebilir primlere bölerek finansal bir güvenlik ağı oluşturur.

Ayrıca, sigorta sadece finansal bir yükü hafifletmekle kalmaz, aynı zamanda psikolojik bir rahatlık da sağlar. Hastalık veya kaza anında, ‘param yeter mi?’ endişesi yerine, tamamen dostunuzun iyileşme sürecine odaklanmanızı sağlar. Bu, paha biçilemez bir değerdir.

Hasar Süreci: Bir Olay Anında Ne Yapmalısınız?

Poliçeniz hazır, dostunuzun başına talihsiz bir olay geldi. Şimdi ne yapacaksınız? Panik yok. Hasar sürecini adım adım doğru yönetmek, tazminatınızı sorunsuz almanızı sağlar.

1. Veteriner Hekime Başvuru ve İlk Tedavi

Evcil hayvanınız rahatsızlandığında veya kaza geçirdiğinde, önceliğiniz derhal bir veteriner hekime başvurmaktır. Tedaviyi geciktirmeyin. Veteriner hekiminizden durumun teşhisini, yapılan tedavi yöntemlerini ve ilaçları detaylı bir şekilde belgelemesini isteyin.

2. Gerekli Belgeleri Toplama

Sigorta şirketine ibraz etmeniz gereken belgeler genellikle şunlardır:

- Doldurulmuş Hasar Bildirim Formu (Sigorta şirketinizden temin edebilirsiniz).

- Veteriner hekim tarafından düzenlenmiş detaylı teşhis, tedavi raporu ve epikriz (hasta çıkış özeti).

- Tüm tedavi masraflarını gösteren faturalar (detaylı ve kaşeli/imzalı).

- Evcil hayvanınızın sağlık karnesi veya pasaportu.

- Poliçe fotokopisi.

3. Sigorta Şirketine Bildirim

Hasar meydana geldikten sonra, poliçenizde belirtilen süre içerisinde (genellikle 5 iş günü) sigorta şirketinize durumu bildirmeniz gerekir. Bu bildirimi telefonla yapabileceğiniz gibi, online platformlar veya acenteniz aracılığıyla da gerçekleştirebilirsiniz.

4. Değerlendirme ve Ödeme Süreci

Sigorta şirketi, ibraz ettiğiniz belgeleri inceler. Eğer tüm şartlar yerine getirilmişse ve teminat kapsamına giriyorsa, poliçenizdeki muafiyet ve geri ödeme oranları düşüldükten sonra kalan tutarı size öder. Bu süreç, belgelemenin eksiksizliğine ve sigorta şirketinin yoğunluğuna göre değişmekle birlikte, genellikle birkaç iş günü veya hafta içinde tamamlanır.

Sevginin Güvencesi

Evcil hayvanlar, hayatımıza neşe katan, koşulsuz sevgi sunan aile üyelerimizdir. Onların sağlığı ve refahı için elimizden gelenin en iyisini yapmak isteriz. Evcil hayvan sigortası, bu isteğimizi finansal bir endişe kaynağı olmaktan çıkarıp, huzurlu bir sevgiye dönüştürmenin en pratik yollarından biridir. Seçim yaparken acele etmeyin, detayları okuyun, sorular sorun ve en önemlisi, dostunuzun geleceğini güvence altına alın. Unutmayın, iyi bir planlama, her zaman daha iyi bir yaşam demektir. Hem sizin için hem de minik dostunuz için.

Sıkça Sorulan Sorular

Evcil hayvan sigortası, önceden var olan hastalıkları (pre-existing conditions) karşılar mı?

Hayır, genellikle evcil hayvan sigortası poliçeleri, poliçe başlangıç tarihinden önce teşhis edilmiş veya semptomları gösterilmiş hastalıkları ve rahatsızlıkları karşılamaz. Bu nedenle, evcil hayvanınızı genç yaşta ve sağlık sorunları ortaya çıkmadan sigortalatmak, ileride karşılaşabileceğiniz sorunlar için daha kapsamlı bir koruma sağlar.

Poliçe aldıktan hemen sonra teminatlar aktif olur mu? Bekleme süresi nedir?

Hayır, çoğu evcil hayvan sigortası poliçesi, teminatların aktifleşmesi için belirli ‘bekleme süreleri’ uygular. Bu süreler kaza teminatı için 0-3 gün gibi kısa olabilirken, hastalık teminatı için 14-30 gün, ortopedik rahatsızlıklar için ise 60-180 güne kadar uzayabilir. Bu süreler, sigorta şirketlerinin risk yönetim politikalarının bir parçasıdır.

Evcil hayvan sigortası sadece köpekler ve kediler için mi geçerlidir, yoksa diğer hayvanları da kapsar mı?

Piyasada bulunan evcil hayvan sigortası ürünlerinin büyük çoğunluğu kedi ve köpekler için tasarlanmıştır. Ancak, bazı özel sigorta şirketleri, kuşlar, tavşanlar veya egzotik hayvanlar için de belirli teminatlar sunabilir. Bu konuda özel bir ihtiyacınız varsa, direkt olarak sigorta şirketleriyle iletişime geçerek bilgi almanız gerekir.

Poliçemin yıllık limitini veya geri ödeme oranını nasıl belirlemeliyim?

Yıllık limit ve geri ödeme oranı seçimi, evcil hayvanınızın yaşına, ırkına, genel sağlık durumuna ve sizin finansal beklentilerinize bağlıdır. Genç ve sağlıklı bir hayvan için daha düşük limitler ve oranlar uygun olabilirken, yaşlı veya kronik hastalığa yatkın ırklar için daha yüksek limitler ve geri ödeme oranları (örneğin %90) tercih etmek, beklenmedik büyük masraflar karşısında sizi daha iyi koruyacaktır. Unutmayın, daha yüksek limitler ve oranlar genellikle daha yüksek prim maliyeti anlamına gelir.

Veteriner hekimimi kendim seçebilir miyim, yoksa sigorta şirketinin anlaşmalı veterinerleri mi var?

Çoğu evcil hayvan sigortası poliçesi, veteriner hekim seçimi konusunda size tam özgürlük tanır. İstediğiniz lisanslı veteriner hekime gidebilirsiniz. Tedavi masraflarını genellikle önce siz ödersiniz, ardından faturaları sigorta şirketinize ibraz ederek poliçenizdeki teminatlar dahilinde geri ödeme alırsınız. Bazı poliçelerde, anlaşmalı veteriner kliniklerinde doğrudan ödeme imkanı da bulunabilir, ancak bu daha az yaygındır.

Evcil hayvan sigortası, rutin aşıları ve parazit ilaçlarını karşılar mı?

Temel kaza ve hastalık poliçeleri genellikle rutin aşıları, parazit ilaçlarını ve yıllık kontrolleri karşılamaz. Bu tür koruyucu sağlık hizmetleri, genellikle ‘Wellness’ veya ‘Rutin Bakım’ adı altında sunulan ek teminat paketleri veya daha kapsamlı poliçeler aracılığıyla karşılanabilir. Poliçe satın alırken bu detayı özellikle sorgulamanız önemlidir.