Cep Telefonu Sigortası

Cep telefonu sigortası, özellikle pahalı ve gözbebeğimiz olan cihazlarımızı beklenmedik hasar, kayıp veya çalınma durumlarına karşı koruyarak önemli bir finansal güvence sunar; bu rehber, sigorta yaptırmanın mantıklılığını derinlemesine inceleyerek karar verme sürecinizi kolaylaştırmayı amaçlamaktadır.

Günümüz dünyasında akıllı telefonlar, kişisel iletişimimizin, iş yaşantımızın, bilgi erişimimizin ve hatta eğlencemizin merkezinde yer almaktadır. Bir cep telefonunun maliyeti, sıradan bir tüketici elektroniği ürününün çok ötesine geçmiş, adeta bir teknoloji yatırımı haline gelmiştir. Bu denli değerli bir varlığın beklenmedik bir kaza, hırsızlık veya arıza sonucu kullanılamaz hale gelmesi, hem büyük bir finansal yük hem de günlük yaşamda ciddi aksaklıklar anlamına gelir. İşte tam bu noktada cep telefonu sigortası devreye girerek, bu risklere karşı bir kalkan oluşturur.

Cep telefonu sigortası, genellikle cihazınızın başına gelebilecek çeşitli talihsiz olaylara karşı sizi maddi olarak koruyan bir güvence poliçesidir. Bu poliçeler, cihazınızın düşüp ekranının çatlamasından, suya maruz kalıp çalışamaz hale gelmesine, hatta çalınmasına kadar geniş bir yelpazede olası riskleri kapsayabilir. Ancak, her sigorta ürününde olduğu gibi, cep telefonu sigortası yaptırmanın da kendi içinde değerlendirilmesi gereken avantajları ve dezavantajları bulunmaktadır. Bu rehberde, 20 yıllık tecrübemle, bu konuyu tüm boyutlarıyla ele alacak, sizin için en doğru kararı vermenize yardımcı olacağım.

Cep Telefonu Sigortasının Kapsadığı Başlıca Riskler

Bir cep telefonu sigortası poliçesi, satın aldığınız pakete ve sigorta şirketinin sunduğu seçeneklere göre farklılık gösterebilir. Ancak genel olarak kapsanan riskler şunlardır:

1. Kaza Sonucu Oluşan Hasarlar

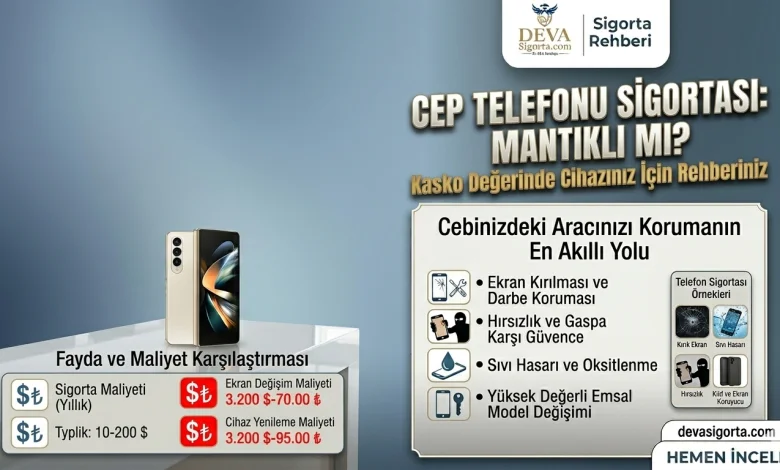

Bu, sigortanın en sık karşılaşılan ve en çok talep gören kapsamıdır. Cihazınızın elinizden düşerek ekranının kırılması, gövdesinin hasar görmesi gibi fiziksel zararlar bu kategoriye girer. Sigorta şirketi, onarım masraflarını karşılayabilir veya cihazınızın tamir edilemeyecek durumda olması halinde yenisiyle değişimini sağlayabilir.

2. Sıvı Teması ve Diğer Çevresel Hasarlar

Telefonunuzun suya düşmesi, üzerine bir sıvı dökülmesi veya aşırı neme maruz kalması sonucu oluşan hasarlar da genellikle sigorta kapsamında yer alır. Günümüzdeki suya dayanıklı telefonlar bile bu tür durumlara karşı tamamen bağışık değildir ve sigorta bu risklere karşı ek bir güvence sunar.

3. Hırsızlık ve Gasp

Cihazınızın çalınması veya gasp edilmesi, cep telefonu sigortasının en değerli teminatlarından biridir. Bu tür durumlarda, sigorta poliçeniz genellikle cihazınızın güncel piyasa değeri üzerinden bir ödeme yaparak zararın karşılanmasını sağlar. Ancak bu teminatın geçerli olması için genellikle resmi makamlarca düzenlenmiş bir rapor (polis tutanağı vb.) sunulması gerekmektedir.

4. Arıza Sigortası (Kapsama Göre Değişir)

Bazı sigorta poliçeleri, üretici garantisi sona erdikten sonra ortaya çıkabilecek teknik arızaları da kapsayabilir. Bu, özellikle uzun süreli kullanımda ortaya çıkabilecek beklenmedik maliyetlere karşı ek bir koruma sağlar. Ancak üretici kaynaklı hatalar genellikle garanti kapsamındadır ve sigorta bu ayrımı netleştirmelidir.

Cep Telefonu Sigortası Yaptırmanın Avantajları

Cep telefonu sigortasının sunduğu faydalar, özellikle yüksek maliyetli cihazlar için oldukça cazip olabilir. İşte öne çıkan avantajlar:

1. Finansal Güvence ve Maliyet Kontrolü

En büyük avantajı, beklenmedik hasar veya kayıp durumlarında ortaya çıkacak yüksek onarım veya değişim maliyetlerini önceden belirlenmiş bir primle sigortalayarak bütçenizi korumasıdır. Cihazınızın ekranının kırılması bile yüzlerce hatta binlerce lira tutabilir. Sigorta, bu maliyeti çok daha yönetilebilir bir seviyeye indirir.

2. Hızlı Çözüm ve Minimum Kesinti

Sigortalı cihazınızda bir sorun yaşandığında, sigorta şirketi genellikle hızlı bir onarım veya değişim süreci sunar. Bu, cihazınızın kullanımından mahrum kalacağınız süreyi en aza indirir, işlerinizi ve günlük akışınızı aksatmadan devam etmenizi sağlar.

3. Stres Azaltma

Değerli bir cihazın başına bir şey gelmesi, başlı başına stresli bir durumdur. Sigorta, bu stresin üzerine bir de finansal kaygı eklenmesini engelleyerek, olayın daha kolay atlatılmasına yardımcı olur.

4. Kapsamlı Koruma

Üretici garantileri genellikle üretim hatalarını kapsar, ancak düşürme, sıvı teması veya hırsızlık gibi kullanıcı hatalarından kaynaklanan durumları içermez. Cep telefonu sigortası, bu boşluğu doldurarak daha geniş bir koruma alanı sunar.

Cep Telefonu Sigortası Yaptırmanın Dezavantajları ve Dikkat Edilmesi Gerekenler

Her yatırımda olduğu gibi, cep telefonu sigortasının da göz önünde bulundurulması gereken bazı dezavantajları ve dikkat edilmesi gereken noktaları bulunmaktadır:

1. Prim Maliyeti

Sigorta poliçeleri için düzenli olarak prim ödemeniz gerekir. Bu maliyet, telefonun değerine, kapsama alanına ve sigorta şirketine göre değişiklik gösterir. Bazı durumlarda, uzun vadede ödenen primler, cihazın olası bir hasar maliyetinden daha yüksek olabilir.

2. Muafiyet (Deductible) Uygulaması

Hasar durumunda, sigorta şirketi tüm masrafı karşılamayabilir. Poliçede belirtilen bir muafiyet tutarı olabilir ve bu tutar sizin tarafınızdan karşılanması gereken kısımdır. Büyük bir hasarda bile, muafiyet tutarı sizin için önemli bir maliyet kalemi oluşturabilir.

3. Kapsam Dışı Durumlar

Her sigorta poliçesi gibi, cep telefonu sigortasının da belirli istisnaları ve kapsam dışı durumları vardır. Örneğin, kozmetik hasarlar (küçük çizikler), kasıtlı olarak verilen zararlar, yasal olmayan kullanımlar veya üretici garantisi kapsamında zaten yer alan arızalar genellikle sigorta dışıdır.

4. Poliçe Şartlarının Karmaşıklığı

Sigorta poliçelerinin dilini anlamak bazen zorlayıcı olabilir. Poliçe şartlarını, teminatları, muafiyetleri ve istisnaları dikkatlice okumak ve anlamak, ileride yaşanabilecek anlaşmazlıkları önlemek açısından kritiktir.

5. Eskiyen Cihazlar İçin Mantıksızlık

Eğer çok eski veya düşük değerli bir telefonunuz varsa, sigorta primi bu cihazın piyasa değerinden daha yüksek olabilir. Bu durumda sigorta yaptırmak mantıksız hale gelebilir.

Cep Telefonu Sigortası Karşılaştırması: Nelere Dikkat Etmeli?

Piyasada birçok farklı sigorta şirketi ve poliçe seçeneği bulunmaktadır. Doğru kararı vermek için şu faktörleri göz önünde bulundurmalısınız:

1. Teminat Kapsamı

Hangi risklerin kapsandığını (kaza, sıvı teması, hırsızlık, arıza vb.) ve bu teminatların ne kadar geniş olduğunu karşılaştırın. Bazı poliçeler sadece ekran kırılmasını kapsarken, bazıları daha geniş bir yelpazede koruma sunar.

2. Muafiyet Tutarı

Hasar durumunda sizden ne kadar ödeme talep edileceğini öğrenin. Düşük muafiyetli poliçeler genellikle daha yüksek primlidir.

3. Prim Miktarı

Poliçenin toplam maliyetini (yıllık veya aylık prim) bütçenize uygun olup olmadığını değerlendirin.

4. Sigorta Şirketinin İtibarı ve Müşteri Hizmetleri

Şirketin müşteri yorumlarını, şikayetlerini ve çözüm süreçlerini araştırın. Hasar anında hızlı ve etkili hizmet alabilmek önemlidir.

5. Poliçe Süresi ve Yenileme Koşulları

Poliçenin ne kadar süre geçerli olduğunu ve yenileme koşullarının ne olduğunu öğrenin.

▶ İzlemeniz Önerilir: Cep Telefonu Sigortası Yaptırmak Mantıklı Mı? Rehberi

Cep Telefonu Sigortası Maliyetini Etkileyen Faktörler

Bir cep telefonu sigortasının primini belirleyen birkaç temel faktör bulunmaktadır:

1. Cihazın Markası ve Modeli

Üst segment, pahalı telefonlar için sigorta primleri genellikle daha yüksektir. Çünkü bu cihazların onarım veya değişim maliyetleri daha fazladır.

2. Cihazın Değeri

Sigortalanacak cihazın güncel piyasa değeri, prim hesaplamasında doğrudan etkilidir.

3. Kapsamın Genişliği

Ne kadar çok riski kapsayan bir poliçe seçerseniz, prim o kadar yüksek olacaktır.

4. Muafiyet Tutarı

Daha düşük muafiyet tutarı, daha yüksek prim anlamına gelir.

5. Sigorta Şirketi Politikaları

Her sigorta şirketinin kendi risk değerlendirme modelleri ve fiyatlandırma stratejileri vardır.

Cep Telefonu Sigortası Yaptırmak Mantıklı Mı? Hesaplama Aracı

Cep telefonu sigortası yaptırmanın sizin için mantıklı olup olmadığını anlamak için aşağıdaki basit hesaplama aracını kullanabilirsiniz. Bu araç, cihazınızın değerini, olası bir hasar maliyetini ve sigorta primini göz önünde bulundurarak size bir fikir verecektir.

Sigorta Mantıklılık Hesaplayıcısı

Cep Telefonu Sigortası Satın Alma Süreci

Cep telefonu sigortası satın almak genellikle basit bir işlemdir. İşte adım adım süreç:

Adım 1: İhtiyaç Analizi

Telefonunuzun değerini, kullanım alışkanlıklarınızı ve olası risklere karşı hassasiyetinizi belirleyin.

Adım 2: Sigorta Şirketlerini Araştırma

Farklı sigorta şirketlerinin sunduğu poliçeleri, teminatları, primleri ve muafiyetleri karşılaştırın.

Adım 3: Poliçe Detaylarını Anlama

Seçtiğiniz poliçenin tüm şartlarını, istisnalarını ve hasar süreçlerini dikkatlice okuyun.

Adım 4: Başvuruyu Tamamlama

Gerekli bilgileri vererek sigorta başvurunuzu yapın ve poliçeyi satın alın.

Adım 5: Poliçeyi Saklama

Aldığınız poliçenin çıktısını veya dijital kopyasını güvenli bir yerde saklayın.

Rakiplerin Gözden Kaçırdığı Detaylar ve Ek Bilgiler

Sektördeki birçok analizde yüzeysel bilgiler verilirken, aşağıdaki noktalar genellikle göz ardı edilir:

1. Yenileme Garantisi ve Cihazın Yaşı

Bazı poliçeler, cihazınızın belirli bir yaşın üzerine çıkması durumunda yenilenmeyebilir veya farklı şartlara tabi olabilir. Bu durumu poliçe başlangıcında netleştirmek önemlidir.

2. Çalınma Durumunda Belge Gereksinimleri

Hırsızlık teminatı için genellikle polis tutanağı ve IMEI kayıtlarının güncel olması gibi resmi belgeler istenir. Bu belgelerin eksikliği, hasar ödemesini engelleyebilir.

3. Ek Aksesuarların Kapsamı

Telefonla birlikte gelen kulaklık, şarj aleti gibi aksesuarların çalınması veya hasar görmesi genellikle sigorta kapsamında değildir. Bu tür ek teminatlar için özel poliçeler gerekebilir.

4. İkinci El Cihazlar İçin Sigorta

İkinci el telefonlar için sigorta yaptırmak genellikle mümkündür, ancak sigorta şirketi cihazın geçmişini ve mevcut durumunu sorgulayabilir.

5. Üretici Garantisi ile Sigorta Arasındaki Fark

Üretici garantisi, üretimden kaynaklanan kusurları kapsar. Sigorta ise daha çok kullanıcı hatası ve kaza risklerini güvence altına alır. Bu iki kavramın karıştırılmaması önemlidir.

Sonuç: Cep Telefonu Sigortası Sizin İçin Uygun Mu?

Cep telefonu sigortası yaptırmak, bir yatırım kararıdır ve kişisel ihtiyaçlarınıza, cihazınızın değerine ve risk toleransınıza göre değişir. Eğer pahalı bir akıllı telefon kullanıyorsanız, cihazınıza özen göstermeyen bir yapıya sahipseniz veya sık sık seyahat ediyorsanız, sigorta yaptırmak finansal açıdan mantıklı olabilir. Ancak, dikkatli bir kullanıcıysanız, cihazınızın değeri düşükse veya prim maliyetini yüksek buluyorsanız, sigorta yaptırmak gereksiz bir harcama olabilir.

Bu rehberde sunduğum bilgiler ışığında, kendi durumunuzu değerlendirerek, sigorta şirketlerinin sunduğu farklı seçenekleri karşılaştırarak ve hesaplama aracını kullanarak bilinçli bir karar verebilirsiniz. Unutmayın ki en iyi sigorta, ihtiyaçlarınıza en uygun olan sigortadır.

Detaylı Karşılaştırma Tablosu: Sigorta Türleri ve Teminatları

| Teminat Türü | Temel Kapsam | Sık Görülen İstisnalar | Genel Maliyet (Prim) |

|---|---|---|---|

| Kaza Sigortası | Ekran kırılması, düşme sonucu oluşan hasarlar, ezilme. | Kozmetik hasarlar, kasıtlı zararlar. | Orta |

| Hırsızlık ve Gasp Sigortası | Cihazın çalınması veya gasp edilmesi. | Unutulan yerlerden hırsızlık, belgesiz durumlar. | Orta-Yüksek |

| Sıvı Teması Sigortası | Suya düşme, sıvı dökülmesi sonucu oluşan hasarlar. | Aşırı tuzlu su, kasıtlı suya maruz bırakma. | Düşük-Orta |

| Kapsamlı Paket Sigorta | Yukarıdaki teminatların çoğunu veya tamamını içerir. | Poliçeye göre değişir, dikkatle incelenmeli. | Yüksek |

Yıllık Maliyet Analizi: Sigorta Primleri vs. Olası Zarar

| Senaryo | Sigortasız Durumda Toplam Maliyet | Sigortalı Durumda Toplam Maliyet (1 Yıl Boyunca) | Avantaj/Dezavantaj |

|---|---|---|---|

| Olası Hasar (10.000 TL) ve Sigorta Yok | 10.000 TL | N/A (Sigorta yok) | Yüksek Finansal Risk |

| Olası Hasar (10.000 TL) ve Sigorta Var (1.500 TL Prim, 500 TL Muafiyet) | N/A (Hasar gerçekleştiğinde ödenir) | 1.500 TL (Prim) + 500 TL (Muafiyet) = 2.000 TL | Yaklaşık 8.000 TL Tasarruf |

| Hasar Gerçekleşmedi (1 Yıl Boyunca) | 0 TL | 1.500 TL (Prim) | 1.500 TL Maliyet, Finansal Güvence Sağlandı |

Sıkça Sorulan Sorular (SSS)

Cep telefonu sigortası, telefonum çalınırsa ne kadar süre içinde ödeme yapar?

Bu süre sigorta şirketine ve poliçe şartlarına göre değişiklik gösterir. Genellikle hırsızlık bildiriminden sonra resmi evrakların tamamlanması ve inceleme sürecinin ardından birkaç hafta içinde ödeme yapılır. Poliçe detaylarında bu süre belirtilir.

Telefonumun ekranı kırılırsa, sigorta şirketi ekranı mı değiştirir yoksa cihazı mı yeniler?

Genellikle önce onarım (ekran değişimi) yoluna gidilir. Eğer cihaz onarılamayacak durumdaysa veya onarım maliyeti cihazın değerine yakınsa, sigorta şirketi cihazın yenisiyle değişimini sağlayabilir. Bu durum poliçede netleştirilmelidir.

Üretici garantisi ile cep telefonu sigortası arasındaki temel fark nedir?

Üretici garantisi, üretimden kaynaklanan kusurları kapsar. Cep telefonu sigortası ise düşme, kırılma, sıvı teması, hırsızlık gibi kullanıcı hatası veya dış etkenlerden kaynaklanan risklere karşı koruma sağlar.

Cep telefonu sigortası poliçemi iptal edebilir miyim?

Evet, çoğu sigorta poliçesi belirli koşullar altında iptal edilebilir. İptal şartları ve iade koşulları poliçede belirtilir. Genellikle poliçenin kullanılmamış kısmı üzerinden iade yapılır.

Cep telefonu sigortası yaptırırken nelere dikkat etmeliyim?

Teminat kapsamı, muafiyet tutarı, prim miktarı, sigorta şirketinin itibarı ve poliçe şartlarının anlaşılır olması gibi faktörlere dikkat etmelisiniz. Özellikle istisnaları ve kapsam dışı durumları iyi anlamak önemlidir.

İkinci el aldığım bir telefon için cep telefonu sigortası yaptırabilir miyim?

Evet, birçok sigorta şirketi ikinci el telefonlar için de sigorta poliçesi sunmaktadır. Ancak sigorta şirketi, cihazın durumu ve geçmişi hakkında bilgi talep edebilir.