SGK Prim Borcu Yapılandırma 2024

SGK Prim Borcu Yapılandırma 2024 fırsatını kaçırmayın! Kimler faydalanabilir, başvuru nasıl yapılır? Kapsamlı rehberimizde tüm detayları bulabilir, finansal yükünüzü hafifletebilirsiniz.

SGK Prim Borcu Yapılandırma 2024: Yeni Düzenleme ile Kimler Faydalanabilir? Kapsamlı Rehber

Bir zamanlar, genç bir girişimci olan Can Bey, işlerini büyütme hayaliyle yanıp tutuşuyordu. Yeni kurduğu tekstil atölyesi hızla büyürken, finansal yönetimdeki ufak tefek aksaklıklar ve yoğun rekabetin getirdiği baskı, SGK prim ödemelerini aksatmasına neden oldu. İlk başta küçük görünen bu gecikmeler, faizlerle birlikte kısa sürede devasa bir borç yumağına dönüştü. Can Bey, devlet ihalelerine giremiyor, bankalardan kredi çekemiyor, hatta yeni iş birlikleri için görüşmelerde dahi zorlanıyordu. Bir gün, atölyesinde çıkan küçük bir yangın, Can Bey’in sigorta poliçesini gözden geçirmesine neden oldu. Neyse ki kasko sigortası mevcuttu ve hasar büyük değildi. Ancak bu olay, ona sadece araç sigortasının değil, tüm finansal yükümlülüklerinin ne kadar kritik olduğunu hatırlattı. İşte tam da bu noktada, SGK prim borçlarının ertelenemez bir sorumluluk olduğunu ve tıpkı bir sigorta poliçesi gibi işini güvence altına almanın temelini oluşturduğunu fark etti. Tıpkı bir hasarsızlık indirimi kazanmak için dikkatli araç kullanmak gibi, finansal disiplin de işletmenin uzun vadeli sağlığı için olmazsa olmazdı. Neyse ki, tam da o dönemde beklediği müjdeli haber geldi: SGK prim borcu yapılandırma düzenlemesi yürürlüğe girmişti. Bu düzenleme, Can Bey gibi pek çok birey ve işletme için adeta bir can simidi oldu.

Türkiye ekonomisi, dinamikleri ve zaman zaman karşılaştığı zorluklarla bilinir. Bu dinamik ortamda, işletmelerin ve bireylerin Sosyal Güvenlik Kurumu (SGK) prim ödemeleri konusunda aksaklıklar yaşaması ne yazık ki sık karşılaşılan bir durumdur. Biriken prim borçları, sadece bugünün değil, geleceğin de finansal planlamasını derinden etkileyebilir. İşte tam da bu noktada, devletin zaman zaman devreye soktuğu yapılandırma düzenlemeleri, bir nefes alma alanı sunar. 2024 yılı itibarıyla yürürlüğe giren yeni SGK prim borcu yapılandırma düzenlemesi de, bu kritik fırsatlardan biridir. Peki, bu yeni düzenleme tam olarak ne anlama geliyor, kimler bu fırsattan faydalanabilir ve süreç nasıl işleyecek? Bir Insurtech Analisti olarak, bu kapsamlı rehberde, konuyu en ince ayrıntısına kadar ele alacak, mevcut bilgi boşluklarını dolduracak ve size yol gösterecek değerli bilgiler sunacağız. Amacımız, sadece bilgiyi aktarmak değil, aynı zamanda size doğru stratejilerle finansal yükümlülüklerinizi yönetme konusunda rehberlik etmektir.

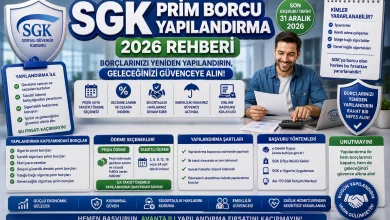

SGK Prim Borcu Yapılandırma 2024 Nedir ve Neden Önemlidir?

SGK prim borcu yapılandırması, Sosyal Güvenlik Kurumu’na olan prim, işsizlik sigortası primi, idari para cezaları ve diğer alacakların, belirli şartlar altında, gecikme zammı ve faizlerinin önemli ölçüde silinerek veya yeniden hesaplanarak, uygun ödeme koşullarıyla taksitlendirilmesini sağlayan yasal bir düzenlemedir. Bu tür düzenlemeler, genellikle ekonomik zorluk dönemlerinde veya belirli bir tarihe kadar birikmiş borçları olan mükelleflere kolaylık sağlamak amacıyla çıkarılır. 2024 yılındaki düzenleme de, biriken borç yükünü hafifletmek, mükellefleri yasal takipten kurtarmak ve ekonomiye katkı sağlamalarını sürdürmek hedefini taşır. Bu düzenleme, birçok kişi ve işletme için finansal bir nefes alma fırsatı sunarak, geleceğe daha umutla bakmalarını sağlar.

Yapılandırmanın temel amacı, borçlu mükelleflerin üzerindeki finansal yükü azaltmak ve onlara ödeme konusunda esneklik sunmaktır. Normal şartlarda, SGK prim borçlarına uygulanan gecikme zammı ve faiz oranları oldukça yüksek olabilir ve borcun ana parasını kısa sürede katlayabilir. Yapılandırma sayesinde, bu ek yükler büyük ölçüde hafifletilir. Ayrıca, yapılandırılan borçların düzenli ödenmesi durumunda, mükellefler ‘Borcu Yoktur’ belgesi alabilir, bu da kamu ihalelerine katılma, vergi avantajlarından yararlanma ve bankacılık işlemlerinde kolaylık gibi pek çok kapıyı açar. Bu nedenle, yapılandırma sadece bir borç ödeme aracı değil, aynı zamanda finansal itibarın ve ticari faaliyetlerin sürdürülebilirliğinin bir anahtarıdır.

2024 Yapılandırma Düzenlemesinin Temel Özellikleri

Her yapılandırma düzenlemesinin kendine özgü detayları bulunur. 2024 yılındaki düzenleme de, belirli bir tarihe kadar oluşan borçları kapsaması, peşin ödemede sunduğu avantajlar ve taksitlendirme seçenekleri ile öne çıkmaktadır. Genellikle, bu tür düzenlemeler, borcun faiz ve gecikme cezası yerine, Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) aylık değişim oranları esas alınarak hesaplanan bir tutarın ödenmesini öngörür. Bu, borçlunun ödeyeceği toplam tutarı önemli ölçüde düşürür. Ayrıca, peşin ödeme yapmayı tercih edenlere ek indirimler sunularak, borcun daha hızlı kapatılması teşvik edilir. Taksitli ödeme seçenekleri ise, borçlulara ödemelerini belirli vadelerle yayma imkanı tanır. Bu sayede, tek seferde ödeme güçlüğü çeken mükellefler de bu fırsattan yararlanabilir.

SGK Prim Borcu Yapılandırma 2024’ten Kimler Faydalanabilir?

Yeni düzenleme, geniş bir mükellef kitlesine hitap etmektedir. Sosyal Güvenlik Kurumu’na çeşitli statülerde bağlı olan ve belirli bir tarihe kadar birikmiş borcu olan herkes bu yapılandırma imkanından faydalanabilir. Bu, hem şirketleri hem de bireysel mükellefleri kapsar. Ancak her kategori için farklı detaylar ve dikkat edilmesi gereken noktalar bulunmaktadır.

1. İşverenler (4/a Kapsamındaki Sigortalılar İçin Prim Borçları)

İşverenler, çalışanları adına ödemekle yükümlü oldukları sigorta primlerini (işçi ve işveren payları), işsizlik sigortası primlerini ve bunlara bağlı idari para cezalarını yapılandırabilirler. Bu, özellikle ekonomik dalgalanmalardan etkilenen, nakit akışı sorunları yaşayan veya geçmiş dönemlerde gözden kaçan borçları bulunan işletmeler için hayati bir fırsattır. İşverenlerin yapılandırma kapsamına alabileceği borçlar arasında şunlar yer alır:

- Sigorta primleri (4/a, 4/b ve 4/c statüsündeki sigortalılara ait primler)

- İşsizlik sigortası primleri

- Sosyal güvenlik destek primleri

- İsteğe bağlı sigorta primleri

- Bağ-Kur (4/b) sigortalılarının primleri

- Genel Sağlık Sigortası (GSS) primleri

- Ek karşılık primleri

- İdari para cezaları (İPC)

- Rücu alacakları (iş kazası ve meslek hastalığı sonucunda SGK tarafından yapılan harcamaların, kusurlu işverenden geri alınması)

Bu yapılandırma sayesinde, işverenler üzerindeki finansal baskıyı hafifleterek, işlerini büyütmeye veya sürdürmeye odaklanabilirler. İşverenlerin, yapılandırma başvurusundan önce veya sonra, şirketlerinin genel finansal sağlığını gözden geçirmeleri ve Kasko Sigortası Hesaplama veya Trafik Sigortası Hesaplama gibi diğer zorunlu gider kalemlerini de bu planlamaya dahil etmeleri önemlidir. Bu, şirket varlıklarının korunması ve operasyonel devamlılık için elzemdir.

2. Bağ-Kur’lular (4/b Kapsamındaki Sigortalılar)

Serbest meslek sahipleri, esnaf ve sanatkarlar, çiftçiler gibi kendi adına ve hesabına çalışan Bağ-Kur’lular da birikmiş prim borçlarını yapılandırabilirler. Bağ-Kur prim borçları, genellikle sağlık hizmetlerinden yararlanma ve emeklilik hakkı kazanma açısından büyük önem taşır. Uzun süreli prim borcu olan Bağ-Kur’lular, bu yapılandırma ile hem sağlık hizmetlerine erişimlerini sağlayabilir hem de emeklilik için gerekli prim gün sayılarını tamamlayarak emeklilik haklarını güvence altına alabilirler. Yapılandırma, bu kategori için özellikle geçmiş dönem borçlarının silinmesi veya yeniden hesaplanması yoluyla büyük bir rahatlama sunar. Bağ-Kur borçlarının yapılandırılması, sadece finansal bir yükten kurtulmakla kalmaz, aynı zamanda gelecekteki sosyal güvence planlaması için de kritik bir adımdır.

3. Genel Sağlık Sigortası (GSS) Borçluları

Gelir testi sonucu prim ödeme yükümlüsü olan ancak primlerini ödeyemeyen Genel Sağlık Sigortası borçluları için de yapılandırma büyük bir fırsattır. GSS prim borçları, kişinin sağlık hizmetlerinden yararlanmasını doğrudan etkilediği için hayati öneme sahiptir. Bu yapılandırma ile, birikmiş GSS prim borçlarının faiz ve gecikme zamları silinerek, ana para üzerinden daha uygun koşullarda ödeme imkanı sunulur. Özellikle gelir testi yaptırmamış veya yaptırmış ancak prim ödeme gücüne sahip olmadığı belirlenmiş kişiler için geçmiş dönem borçlarının tamamen silinmesi gibi özel avantajlar da söz konusu olabilir. Bu durum, bireylerin sağlık hizmetlerine erişimde yaşadığı engelleri ortadan kaldırarak toplumsal refaha katkıda bulunur.

4. Diğer Borç Türleri ve Kapsam

Yapılandırma düzenlemesi sadece prim borçlarını değil, aynı zamanda iş kazası ve meslek hastalığı sonucunda SGK tarafından yapılan masrafların kusurlu taraftan tahsil edilmesi gereken rücu hakkı kapsamındaki alacakları, yersiz ödenen gelir ve aylıklardan doğan borçları da kapsayabilir. Bu, SGK’nın geniş bir alacak yelpazesini düzenleme altına alarak, genel tahsilat oranlarını artırma ve mükelleflere kolaylık sağlama amacını taşır. Düzenlemenin tam kapsamı ve detayları, yayımlanan Resmi Gazete ilanı ve SGK duyurularından takip edilmelidir. Her borç türü için farklı başvuru ve ödeme şartları olabileceği unutulmamalıdır.

Yapılandırma Kapsamındaki Borç Türleri ve Süreleri

SGK prim borcu yapılandırması, her türlü borcu kapsamaz. Belirli bir yasal düzenleme ile belirlenen tarihe kadar tahakkuk etmiş borçlar yapılandırma kapsamına alınır. Bu genellikle, düzenlemenin yürürlüğe girmesinden önceki belirli bir dönemi kapsar. Örneğin, 31.12.2023 tarihine kadar oluşan borçların yapılandırılabileceği belirtilebilir. Bu tarihten sonra oluşan borçlar, yeni bir düzenleme yapılmadığı sürece, yapılandırma kapsamına alınmaz.

| Borç Türü | Kapsanan Dönem | Önemli Notlar |

|---|---|---|

| Sigorta Primleri (4/a, 4/b, 4/c) | Yayımlanan yasa ile belirlenen son tarih öncesi (örn. 31.12.2023) | İşveren, Bağ-Kur ve Kamu işyerleri primleri |

| İşsizlik Sigortası Primleri | Yayımlanan yasa ile belirlenen son tarih öncesi (örn. 31.12.2023) | Tüm sigortalı statüleri için |

| Genel Sağlık Sigortası (GSS) Primleri | Yayımlanan yasa ile belirlenen son tarih öncesi (örn. 31.12.2023) | Gelir testi yaptırmamış veya borcu olan bireyler |

| Sosyal Güvenlik Destek Primleri | Yayımlanan yasa ile belirlenen son tarih öncesi (örn. 31.12.2023) | Emekli olup sigortalı çalışanlar için |

| İdari Para Cezaları (İPC) | Yayımlanan yasa ile belirlenen son tarih öncesi (örn. 31.12.2023) | SGK mevzuatına aykırılıktan kesilen cezalar |

| Rücu Alacakları | Yayımlanan yasa ile belirlenen son tarih öncesi (örn. 31.12.2023) | İş kazası/meslek hastalığı kaynaklı |

SGK Prim Borcu Yapılandırma Başvurusu Nasıl Yapılır?

Yapılandırma başvuru süreci, mükellefiyet türüne göre küçük farklılıklar gösterse de, genel hatlarıyla oldukça standarttır. Dijitalleşen kamu hizmetleri sayesinde, başvuruların büyük çoğunluğu artık online platformlar üzerinden kolaylıkla yapılabilmektedir.

1. Başvuru Kanalları

- e-Devlet Üzerinden: En yaygın ve pratik başvuru yöntemidir. e-Devlet şifrenizle giriş yaparak SGK’nın ilgili hizmetler bölümünden yapılandırma başvurusunu gerçekleştirebilirsiniz. Bu yöntem, özellikle Bağ-Kur’lular ve GSS borçluları için oldukça kullanışlıdır.

- SGK İl Müdürlükleri/Merkezleri: Fiziksel başvuru yapmak isteyenler veya online işlemde zorluk yaşayanlar için SGK’nın ilgili birimlerine bizzat başvurarak müracaatta bulunmak mümkündür.

- Posta Yoluyla: Taahhütlü posta veya APS ile SGK’ya dilekçe gönderilerek de başvuru yapılabilir. Ancak bu yöntemde evrakların eksiksiz ve zamanında ulaşması büyük önem taşır.

2. Gerekli Belgeler

Başvuru sırasında genellikle standart belgeler talep edilir. Ancak durumunuza göre ek belgeler istenebilir:

- Yapılandırma Başvuru Formu (SGK veya e-Devlet üzerinden temin edilebilir)

- Nüfus Cüzdanı Fotokopisi (Bireysel başvurular için)

- Şirketler için Ticaret Sicil Gazetesi, İmza Sirküleri, Vergi Levhası Fotokopisi (İşveren başvuruları için)

- Borç dökümü (SGK’dan veya e-Devlet’ten alınabilir)

- Varsa, vekaletname (vekille yapılan başvurularda)

3. Başvuru Süreleri ve Takibi

Yapılandırma başvuruları için belirli bir son tarih belirlenir. Bu tarihin kaçırılmaması kritik öneme sahiptir. Genellikle, yasanın yürürlüğe girmesinden sonra 2-3 aylık bir başvuru süresi tanınır. Başvurunuzu yaptıktan sonra, e-Devlet üzerinden veya SGK’nın ilgili birimlerinden başvurunuzun durumunu takip edebilirsiniz. Onaylanan başvuruların ardından, ödeme planı ve detayları size tebliğ edilecektir.

Ödeme Seçenekleri ve Avantajları

SGK prim borcu yapılandırmasında borçlulara iki temel ödeme seçeneği sunulur: Peşin ödeme ve taksitli ödeme. Her iki seçeneğin de kendine göre avantajları ve dikkat edilmesi gereken noktaları vardır.

1. Peşin Ödeme Avantajları

Peşin ödeme, yapılandırmanın en cazip seçeneklerinden biridir. Borcun tamamının tek seferde ödenmesi durumunda, gecikme zammı ve faizlerin yerine hesaplanan Yİ-ÜFE tutarının da belirli bir yüzdesi (genellikle %90’a kadar) silinir. Bu, borçlunun ödeyeceği toplam tutarı önemli ölçüde azaltır. Nakit imkanı olan veya kısa sürede nakit temin edebilecek mükellefler için peşin ödeme, en ekonomik ve hızlı çözüm yoludur. Peşin ödeme ile borç tamamen kapanır, mükellef üzerindeki yük kalkar ve hemen ‘Borcu Yoktur’ belgesi alabilir. Bu, özellikle kamu ihalelerine katılmak veya bankacılık işlemlerini hızlandırmak isteyen işletmeler için büyük bir avantajdır.

2. Taksitli Ödeme Seçenekleri

Peşin ödeme imkanı olmayan mükellefler için taksitli ödeme seçeneği sunulur. Taksitli ödemede, borç genellikle 6, 9, 12, 18, 24, 36 veya 48 aya kadar vadelendirilebilir. Taksit sayısına göre belirlenen bir katsayı uygulanır. Bu katsayı, borca küçük bir vade farkı ekler ancak yine de normal gecikme faizlerinden çok daha düşüktür. Taksitli ödeme, borçluların ödemelerini bütçelerine yaymalarına olanak tanır, böylece finansal sıkıntı yaşamadan borçlarını kapatabilirler. Taksitlerin düzenli ödenmesi, yapılandırmanın devamlılığı için esastır. İlk taksitin zamanında ödenmesi ve sonraki taksitlerin de aksatılmaması, yapılandırmanın bozulmaması adına hayati öneme sahiptir.

| Ödeme Seçeneği | Avantajları | Dikkat Edilmesi Gerekenler |

|---|---|---|

| Peşin Ödeme | En yüksek indirim oranı (Yİ-ÜFE’nin büyük kısmı silinir), borç hemen kapanır, ‘Borcu Yoktur’ belgesi hızlıca alınır. | Tek seferde yüksek nakit çıkışı gerektirir. |

| Taksitli Ödeme | Ödemeyi uzun bir döneme yayma imkanı, bütçeyi zorlamaz, düzenli ödeme ile borç kapanır. | Taksit sayısına göre ek katsayı (cüz’i bir vade farkı) uygulanır, taksitlerin aksatılmaması gerekir. |

Yapılandırmanın Bozulması ve Sonuçları

SGK prim borcu yapılandırması büyük bir fırsat sunsa da, bu fırsatın devamlılığı borçlunun sorumluluğundadır. Yapılandırma anlaşmasının şartlarına uyulmaması durumunda, yapılandırma bozulur ve eski borç durumu yeniden canlanır. Bu durum, borçluyu daha zor bir duruma sokabilir.

Yapılandırmanın Bozulma Şartları

Genellikle yapılandırmanın bozulmasına neden olan durumlar şunlardır:

- İlk Taksitin Süresinde Ödenmemesi: Yapılandırma başvurusunun onaylanmasının ardından belirlenen ilk taksitin, son ödeme tarihinde veya yasanın tanıdığı ek süre içinde ödenmemesi.

- Belirli Sayıda Taksitin Aksatılması: Taksitli ödeme seçeneğinde, arka arkaya veya bir takvim yılında belirli sayıda taksitin (örneğin iki veya üç taksit) ödenmemesi.

- Cari Dönem Borçlarının Ödenmemesi: Yapılandırma süresince oluşan cari dönem SGK prim borçlarının da düzenli olarak ödenmemesi. Bu kural, borçlunun yapılandırmadan faydalanırken yeni borçlar biriktirmesini engellemeyi amaçlar.

Yapılandırmanın Bozulmasının Sonuçları

Yapılandırmanın bozulması durumunda, borçlu için ciddi sonuçlar ortaya çıkar:

- Yapılandırma öncesi uygulanan gecikme zammı ve faizleri tekrar işlemeye başlar.

- Ödenen taksitler, yapılandırma bozulduğu tarihteki borçtan mahsup edilir, ancak yapılandırmanın sağladığı indirim ve avantajlar kaybedilir.

- ‘Borcu Yoktur’ belgesi alma hakkı ortadan kalkar.

- Kamu ihalelerinden men edilme, bankacılık işlemlerinde kısıtlamalar gibi olumsuz durumlar tekrar yaşanır.

- Yasal takip süreçleri yeniden başlatılabilir.

Bu nedenle, yapılandırmadan faydalanan mükelleflerin, ödeme planlarına titizlikle uymaları ve cari dönem borçlarını da aksatmadan ödemeleri büyük önem taşır. Aksi takdirde, elde edilen avantajlar kaybedilebilir ve finansal durum daha da kötüleşebilir.

▶ İzlemeniz Önerilir: SGK Prim Borcu Yapılandırma 2024: Yeni Düzenleme ile Kimler Faydalanabilir? Rehberi

SGK Prim Borcu Yapılandırmasının Faydaları ve Riskleri

Her finansal düzenlemede olduğu gibi, SGK prim borcu yapılandırmasının da hem faydaları hem de dikkate alınması gereken riskleri bulunmaktadır. Bir karar vermeden önce, bu dengeyi iyi anlamak ve kendi durumunuza göre bir değerlendirme yapmak esastır.

Yapılandırmanın Başlıca Faydaları

- Gecikme Zamlarından Kurtulma: En büyük fayda, biriken gecikme zammı ve faiz yükünden kurtularak, borcun ana parası ve Yİ-ÜFE oranına göre belirlenen daha düşük bir tutar üzerinden ödeme imkanıdır.

- ‘Borcu Yoktur’ Belgesi Alabilme: Yapılandırma taksitlerini düzenli ödeyenler veya borcunu peşin kapatanlar, ‘Borcu Yoktur’ belgesi alabilir. Bu belge, kamu ihalelerine katılım, banka kredisi başvuruları, vergi avantajlarından yararlanma gibi birçok ticari ve bireysel işlem için kritik öneme sahiptir.

- Haciz ve Yasal Takibin Durdurulması: Yapılandırma başvurusu ile birlikte, borçla ilgili başlatılan haciz ve diğer yasal takip işlemleri durdurulur. Bu, borçlulara büyük bir rahatlama sağlar.

- Sosyal Güvenlik Haklarının İadesi: Özellikle Bağ-Kur’lular için prim borçları nedeniyle dondurulan sigortalılık süreleri canlanır, sağlık hizmetlerinden faydalanma hakkı geri kazanılır ve emeklilik süreci hızlandırılabilir.

- Finansal İtibarın Onarılması: Yapılandırma, hem bireylerin hem de işletmelerin finansal kayıtlarını temizleyerek, piyasadaki itibarlarını yeniden kazanmalarına yardımcı olur.

Dikkate Alınması Gereken Riskler ve Hususlar

- Cari Dönem Borçlarını Ödeme Zorunluluğu: Yapılandırmadan faydalananların, yapılandırma taksitlerinin yanı sıra, yapılandırma süresince oluşan cari dönem SGK prim borçlarını da düzenli ödemeleri gerekir. Bu durum, bazı mükellefler için ek bir finansal yükümlülük yaratabilir.

- Yapılandırmanın Bozulma Riski: Taksitlerin aksatılması durumunda yapılandırma bozulur ve borç, eski yüksek faizleriyle birlikte yeniden canlanır. Bu risk, özellikle nakit akışı düzensiz olan işletmeler için önemlidir.

- Gelecek Planlaması Eksikliği: Yapılandırma, mevcut bir krizi çözse de, altta yatan finansal yönetim sorunları çözülmezse, benzer borçların gelecekte tekrar etme riski bulunur. Bu nedenle, yapılandırmayı bir fırsat olarak görüp, geleceğe yönelik daha sağlam bir finansal planlama yapılması önemlidir.

- Alternatif Maliyetler: Peşin ödeme yapacak olanlar için, bu nakit kaynağının başka yatırımlarda kullanılması durumunda elde edilebilecek potansiyel getiriler göz önünde bulundurulmalıdır. Ancak genellikle yapılandırmanın sunduğu indirimler, bu alternatif maliyetlerden daha cazip olabilir.

Uzman Bakış Açısıyla Holistik Finansal Yönetim ve Sigortanın Rolü

Bir Insurtech Analisti olarak, SGK prim borçlarının yapılandırılması gibi fırsatların, sadece bir borç kapatma aracı olarak değil, daha geniş bir finansal yönetim stratejisinin bir parçası olarak görülmesi gerektiğini vurgulamak isterim. Bir işletmenin veya bireyin finansal sağlığı, sadece borçlarını ödeme kapasitesiyle değil, aynı zamanda riskleri ne kadar iyi yönettiğiyle de ölçülür. İşte bu noktada sigorta sektörü devreye girer.

Finansal Disiplin ve Risk Yönetimi

SGK prim borçları, genellikle bir finansal disiplin eksikliğinin veya beklenmedik bir krizin sonucudur. Yapılandırma, bu disiplini yeniden kazanmak için bir başlangıç noktası olabilir. İşletmeler için, Anlaşmalı Yetkili Servisler ile çalışmak gibi operasyonel kararlar, genel maliyet yönetiminin bir parçasıdır. Aynı şekilde, düzenli prim ödemeleri de işletmenin veya bireyin finansal dayanıklılığının bir göstergesidir.

Poliçe vade tarihi, bir sigorta poliçesinin yenilenmesi gereken zamanı işaret eder. Tıpkı sigorta poliçelerinizin zamanında yenilenmesi gibi, SGK prim ödemelerinizin de aksatılmadan yapılması, gelecekteki olası finansal riskleri minimize etmenin anahtarıdır. Bir işletmenin nakit akışını planlarken, hem SGK primlerini hem de sigorta primlerini (örneğin yangın, kasko, sorumluluk sigortaları) düzenli bir gider kalemi olarak bütçelemesi hayati önem taşır. Eksik sigorta veya aşkın sigorta durumları, sigorta poliçeleri için olduğu gibi, prim borçları için de geçerlidir; borcun doğru bir şekilde tespit edilip yönetilmesi gerekir.

Deva Sigorta ile Risklerinizi Yönetin

Deva Sigorta olarak, müşterilerimize sadece anlık çözümler sunmakla kalmıyor, aynı zamanda geleceğe yönelik sürdürülebilir finansal güvenlik sağlamak için bütüncül bir yaklaşımla rehberlik ediyoruz. SGK prim borçlarını yapılandırma sürecinde atacağınız adımlar, genel finansal sağlığınızın bir parçasıdır. Bu süreçte, işverenler için işyeri sorumluluk sigortaları, kasko ve trafik sigortası gibi ürünlerle olası risklere karşı kendilerini güvence altına almaları, finansal istikrarlarını korumaları açısından büyük önem taşır.

Örneğin, bir iş kazası durumunda SGK’nın rücu hakkı, işverenin kusuru oranında SGK’nın yaptığı masrafları geri istemesidir. Bu tür durumlar, işletmeler için beklenmedik ve yüksek maliyetli yükümlülükler yaratabilir. Doğru bir sorumluluk sigortası poliçesi, bu tür risklere karşı teminat limitleri dahilinde koruma sağlayarak, SGK prim borçları gibi diğer finansal yükümlülüklerinizi yerine getirmenizi kolaylaştırabilir. Unutmayın, iyi yönetilmiş bir sigorta portföyü, beklenmedik risklerin finansal etkilerini minimize ederek, işletmenizin SGK primleri gibi zorunlu ödemeleri aksatmasını engeller.

Zeyilname ve Değişen Şartlara Uyum

Tıpkı bir sigorta poliçesinde değişen koşullara göre zeyilname ile eklemeler veya çıkarmalar yapılması gibi, işletmenizin veya kişisel finansal durumunuzun değişmesi durumunda SGK ile olan yükümlülüklerinizi de sürekli gözden geçirmelisiniz. İşyeri adres değişikliği, faaliyet alanının değişmesi veya personel sayısındaki artış/azalış gibi durumlar, SGK prim ödemelerinizi etkileyebilir. Bu değişikliklere hızlıca uyum sağlamak, gelecekteki zorunlu prim borcu birikimlerinin önüne geçecektir. Bir Insurtech Analisti olarak, proaktif olmanın ve dinamik bir finansal yönetim anlayışı benimsemenin önemini bir kez daha vurgulamak isterim.

Sıkça Sorulan Sorular (SSS)

SGK prim borcu yapılandırmasıyla ilgili en çok merak edilen soruları ve yanıtlarını aşağıda bulabilirsiniz:

Yapılandırma başvurusu için son tarih nedir?

Yapılandırma başvuruları için yasa ile belirlenen son tarih, ilgili Resmi Gazete’de ilan edilir. Genellikle, yasanın yürürlüğe girmesinden sonra 2-3 aylık bir başvuru süresi tanınır. Bu sürenin kaçırılmaması büyük önem taşır. Güncel son tarih için SGK’nın resmi duyurularını veya e-Devlet portalını takip etmek gereklidir.

Hangi borçlar yapılandırma kapsamına girer?

Yapılandırma kapsamına, genellikle yasanın yürürlüğe girdiği tarihten önceki belirli bir döneme ait tüm SGK prim borçları, işsizlik sigortası primleri, sosyal güvenlik destek primleri, isteğe bağlı sigorta primleri, Bağ-Kur primleri, Genel Sağlık Sigortası primleri ve bunlara bağlı idari para cezaları ile rücu alacakları girer. Detaylı bilgi için yasal düzenlemeye bakılmalıdır.

Yapılandırma taksitlerini aksatırsam ne olur?

Yapılandırma taksitlerinin belirlenen süreler içinde ödenmemesi durumunda yapılandırma bozulur. Genellikle, ilk taksitin süresinde ödenmemesi veya bir takvim yılında ikiden fazla taksitin aksatılması yapılandırmanın bozulmasına neden olur. Yapılandırma bozulduğunda, borç eski haline döner, yani silinen gecikme zamları ve faizler yeniden uygulanır ve yasal takip süreçleri tekrar başlayabilir.

Peşin ödeme yaparsam ne kadar indirim kazanırım?

Peşin ödeme seçeneğini tercih eden borçlulara önemli indirimler sunulur. Genellikle, borcun gecikme zammı ve faizleri yerine hesaplanan Yİ-ÜFE tutarının belirli bir yüzdesi (örneğin %90’a kadar) silinir. Bu, borcun toplam miktarında ciddi bir azalma sağlar. Kesin indirim oranı, ilgili yasal düzenlemede belirtilir.

Yapılandırma sayesinde emeklilik hakkı kazanabilir miyim?

Evet, özellikle Bağ-Kur borçluları için yapılandırma, dondurulan sigortalılık sürelerinin canlanmasına olanak tanır. Yapılandırılan borçların düzenli ödenmesi veya peşin kapatılmasıyla birlikte, borçlu olduğu dönemler sigortalılık süresine dahil edilir. Bu da, emeklilik için gerekli prim gün sayısını tamamlamaya ve emeklilik hakkı kazanmaya yardımcı olabilir.

Finansal Geleceğinize Yapılan Bir Yatırım

SGK prim borcu yapılandırma düzenlemesi, finansal yükümlülüklerle mücadele eden bireyler ve işletmeler için kritik bir fırsattır. Bu düzenleme, biriken borçların getirdiği stresi azaltırken, aynı zamanda finansal geleceğinizi yeniden şekillendirmeniz için bir kapı aralar. Gecikme zamlarından kurtulma, ‘Borcu Yoktur’ belgesi alma ve yasal takiplerden korunma gibi avantajlar, bu fırsatın ne denli değerli olduğunu açıkça göstermektedir.

Ancak bu fırsatı en iyi şekilde değerlendirmek, bilinçli ve stratejik bir yaklaşım gerektirir. Sadece borcu yapılandırmakla kalmayıp, aynı zamanda gelecekte benzer durumlarla karşılaşmamak adına sağlam bir finansal planlama yapmak elzemdir. Tıpkı bir sigorta poliçesi gibi, düzenli prim ödemeleri de sizin ve işletmenizin geleceğini güvence altına alan bir yatırımdır. Unutmayın, doğru bilgi ve profesyonel destekle, bu süreci başarıyla atlatabilir ve finansal olarak daha güçlü bir konuma gelebilirsiniz. SGK prim borcu yapılandırması, yeni bir başlangıç için size sunulan değerli bir eldir; onu iyi değerlendirin ve finansal geleceğinizi şekillendirin.

İlginizi Çekebilecek Diğer Konular

Sıkça Sorulan Sorular

Yapılandırma başvurusu için son tarih nedir?

Yapılandırma başvuruları için yasa ile belirlenen son tarih, ilgili Resmi Gazete’de ilan edilir. Genellikle, yasanın yürürlüğe girmesinden sonra 2-3 aylık bir başvuru süresi tanınır. Bu sürenin kaçırılmaması büyük önem taşır. Güncel son tarih için SGK’nın resmi duyurularını veya e-Devlet portalını takip etmek gereklidir.

Hangi borçlar yapılandırma kapsamına girer?

Yapılandırma kapsamına, genellikle yasanın yürürlüğe girdiği tarihten önceki belirli bir döneme ait tüm SGK prim borçları, işsizlik sigortası primleri, sosyal güvenlik destek primleri, isteğe bağlı sigorta primleri, Bağ-Kur primleri, Genel Sağlık Sigortası primleri ve bunlara bağlı idari para cezaları ile rücu alacakları girer. Detaylı bilgi için yasal düzenlemeye bakılmalıdır.

Yapılandırma taksitlerini aksatırsam ne olur?

Yapılandırma taksitlerinin belirlenen süreler içinde ödenmemesi durumunda yapılandırma bozulur. Genellikle, ilk taksitin süresinde ödenmemesi veya bir takvim yılında ikiden fazla taksitin aksatılması yapılandırmanın bozulmasına neden olur. Yapılandırma bozulduğunda, borç eski haline döner, yani silinen gecikme zamları ve faizler yeniden uygulanır ve yasal takip süreçleri tekrar başlayabilir.

Peşin ödeme yaparsam ne kadar indirim kazanırım?

Peşin ödeme seçeneğini tercih eden borçlulara önemli indirimler sunulur. Genellikle, borcun gecikme zammı ve faizleri yerine hesaplanan Yİ-ÜFE tutarının belirli bir yüzdesi (örneğin %90’a kadar) silinir. Bu, borcun toplam miktarında ciddi bir azalma sağlar. Kesin indirim oranı, ilgili yasal düzenlemede belirtilir.

Yapılandırma sayesinde emeklilik hakkı kazanabilir miyim?

Evet, özellikle Bağ-Kur borçluları için yapılandırma, dondurulan sigortalılık sürelerinin canlanmasına olanak tanır. Yapılandırılan borçların düzenli ödenmesi veya peşin kapatılmasıyla birlikte, borçlu olduğu dönemler sigortalılık süresine dahil edilir. Bu da, emeklilik için gerekli prim gün sayısını tamamlamaya ve emeklilik hakkı kazanmaya yardımcı olabilir.