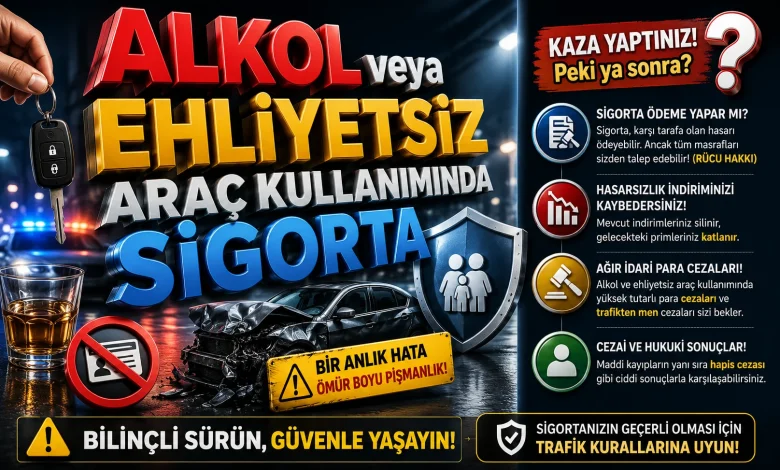

Alkol veya Ehliyetsiz Araç Kullanımında Sigorta

Direksiyon başına alkollü veya ehliyetsiz mi geçtiniz? Bir kaza durumunda sigorta ödeme yapar mı? Cevaplar düşündüğünüzden çok farklı olabilir! Sigortanın rücu hakkı, hasarsızlık indirimi kaybı, ağır cezalar... Bu kapsamlı rehberle bilinçlenin, geleceğinizi riske atmayın!

Alkol veya Ehliyetsiz Araç Kullanımında Sigorta

Bir anlık dalgınlık, bir parça cesaret veya basit bir ihmal… Direksiyon başına alkollü geçmek ya da ehliyetsiz araç kullanmak, trafikte yaşanabilecek en tehlikeli ve sorumsuz davranışlardan biridir. Bu eylemler, sadece sizin ve sevdiklerinizin değil, trafikteki masum diğer kişilerin de hayatını riske atar. Peki, böyle bir senaryoda, yani alkol veya ehliyetsiz araç kullanımında sigorta ödeme yapar mı? Bu soru, ne yazık ki birçok sürücünün kaza anında, genellikle çok geç kaldığında aklına gelen en can alıcı sorudur. Kıdemli bir aktüer ve sigorta uzmanı olarak, bu meselenin yalnızca yasal bir zorunluluktan ibaret olmadığını, aynı zamanda derin etik ve mali sonuçları olduğunu belirtmek isterim. Sigorta poliçeleri, belirli risklere karşı sizi koruma amacı taşırken, bu korumanın da belirli kırmızı çizgileri vardır. Bu rehber, bu kırmızı çizgileri net bir şekilde anlamanıza yardımcı olacak ve olası felaket senaryolarına karşı sizi bilgilendirecektir. Unutmayın, bilgi en iyi kasko poliçesidir.

Sigorta Temel Prensipleri ve Karayolları Trafik Kanunu İlişkisi

Sigortacılık, temel olarak öngörülemeyen risklere karşı finansal güvence sağlamak üzerine kurulmuş bir sistemdir. Ancak bu sistemin işleyebilmesi için belirli prensipler ve yasal sınırlar mevcuttur. Sigorta şirketleri, poliçe sahiplerinin kasıtlı veya ağır kusurlu davranışlarından kaynaklanan zararları karşılamakla yükümlü değildir. Bu durum, Türk Ticaret Kanunu ve Karayolları Trafik Kanunu (KTK) ile de desteklenmektedir. KTK, trafikteki düzeni sağlamak ve can ile mal güvenliğini korumak amacıyla bir dizi kural ve yükümlülük getirir. Bu kurallara aykırı davranışlar, sigorta teminatlarının kapsamını doğrudan etkiler.

Risk Yönetimi ve Sigortacılık Felsefesi

Sigorta, riskin paylaştırılması ve yönetilmesi felsefesine dayanır. Sigortalılar, belirli bir prim ödeyerek, gelecekte karşılaşabilecekleri belirsiz zararları sigorta şirketine devrederler. Ancak bu devir işlemi, sigortalının riski artırıcı kasıtlı veya ağır ihmalkar davranışlarını kapsamaz. Örneğin, bir kasko poliçesi, aracınızın çalınması, yanması veya kaza yapması gibi risklere karşı koruma sağlar. Ancak siz aracınızı bilerek uçurumdan aşağı atarsanız, sigorta şirketinin bu zararı ödemesini bekleyemezsiniz. Alkollü veya ehliyetsiz araç kullanımı da sigortacılık etiği ve yasal mevzuat açısından bu kategoriye giren, kabul edilemez risk artırıcı davranışlardır.

KTK’nın Sigorta Poliçelerine Etkisi ve Yasal Sınırlar

Karayolları Trafik Kanunu, sigorta poliçelerinin sınırlarını belirlemede merkezi bir role sahiptir. KTK’da açıkça belirtilen bazı durumlar, sigorta şirketlerinin ödeme yükümlülüğünü ortadan kaldırır veya rücu hakkını doğurur. Bu durumların başında alkollü araç kullanımı ve ehliyetsiz araç kullanımı gelmektedir. KTK’nın 48. maddesi alkol, 36. maddesi ise ehliyetsiz sürüş ile ilgilidir. Bu maddeler, trafik güvenliğini sağlamak amacıyla getirilmiş olup, ihlalleri ağır sonuçlar doğurur. Sigorta poliçeleri, bu yasal düzenlemelere paralel olarak hazırlanır ve sigortalının bu ihlalleri gerçekleştirmesi durumunda teminat dışı kalma koşullarını içerir. Yani, yasalara uymayan bir davranışın bedelini sigorta şirketinin değil, doğrudan kusurlu kişinin ödemesi beklenir.

Zorunlu Trafik Sigortası ve Alkollü/Ehliyetsiz Sürüş

Zorunlu Trafik Sigortası, adından da anlaşılacağı üzere, her motorlu araç sahibinin yaptırmak zorunda olduğu bir sigorta türüdür. Bu sigortanın temel amacı, aracınızla üçüncü şahıslara (diğer araçlar, yayalar, binalar vb.) verebileceğiniz maddi ve bedensel zararları karşılamaktır. Yani, sizin aracınızın hasarı değil, başkalarının zararı teminat altına alınır. Ancak bu, alkollü veya ehliyetsiz sürüş durumunda sigorta şirketinin her zaman doğrudan ödeme yapacağı anlamına gelmez.

Trafik Sigortasının Kapsamı: Üçüncü Şahıs Zararları

Trafik sigortası, sizin kusurunuzla meydana gelen bir kazada, karşı tarafta oluşan maddi hasarı ve bedensel zararları (vefat, sürekli sakatlık, tedavi giderleri gibi) belirli teminat limitleri dahilinde karşılar. Bu, mağdurun zararlarının karşılanmasını sağlayarak toplumsal bir güvence oluşturur. Ancak burada kritik bir nokta vardır: Sigorta şirketi, mağdurun zararını öderken, bu ödemeyi yapan taraf olarak kusurlu sürücüye karşı bir hak elde edebilir.

Rücu Hakkı Nedir ve Trafik Sigortasında Nasıl İşler?

Rücu hakkı, sigorta hukukunun en temel kavramlarından biridir ve bu konunun anlaşılması açısından hayati öneme sahiptir.

Rücu hakkı, sigorta şirketinin ödediği hasar bedelini, sigorta sözleşmesine aykırı davranan (örn. alkollü veya ehliyetsiz araç kullanan) sigortalıdan geri talep etme yetkisidir. Bu hak, özellikle Karayolları Trafik Kanunu’nda belirtilen hallerde devreye girer ve sigorta şirketinin ödediği tazminatı kusurlu taraftan tahsil etmesini sağlar.

Rücu Mekanizması ve Hukuki Süreçler

Rücu, sigorta şirketlerinin kendi yükümlülüklerini yerine getirirken, kusurlu tarafa karşı yasal yollara başvurarak ödedikleri meblağı geri almalarını sağlayan bir süreçtir. Bu süreç genellikle aşağıdaki adımları içerir:

- Kaza Tespiti: Kaza sonrası polis veya jandarma tarafından düzenlenen kaza tespit tutanağında, alkol veya ehliyetsiz sürüş durumu açıkça belirtilir. Alkol testi sonucu veya ehliyet kontrolü bu tutanağa işlenir.

- Hasar Ödemesi: Trafik sigortası, mağdur tarafın zararını, teminat limitleri dahilinde karşılar. Bu ödeme, mağdurun mağduriyetini gidermek amacıyla yapılır.

- Rücu Bildirimi: Sigorta şirketi, ödemeyi yaptıktan sonra, sigortalıya (alkollü veya ehliyetsiz sürücüye) bir rücu bildirimi gönderir. Bu bildirimde, ödenen meblağın geri talep edildiği ve yasal dayanakları açıklanır.

- Hukuki Süreç: Sigortalının ödemeyi yapmaması durumunda, sigorta şirketi alacağını tahsil etmek için icra takibi veya dava yoluna gidebilir. Bu süreç, faizler ve yargılama giderleriyle birlikte sigortalı için çok daha ağır bir maliyet oluşturabilir.

Unutmamak gerekir ki, rücu hakkı kapsamında talep edilen miktar, yalnızca sigorta şirketinin üçüncü şahsa ödediği hasar bedelidir. Sürücünün kendi aracında oluşan hasar, eğer kasko sigortası yoksa veya kasko da teminat dışı kalmışsa, tamamen sürücünün kendi sorumluluğunda kalır.

Kasko Sigortası ve Alkollü/Ehliyetsiz Sürüşün Sonuçları

Kasko sigortası, zorunlu trafik sigortasının aksine, isteğe bağlı bir sigorta türüdür ve genellikle kendi aracınızda meydana gelen hasarları karşılamak üzere tasarlanmıştır. Çarpma, çarpışma, yanma, çalınma gibi risklere karşı aracınızı güvence altına alır. Ancak kasko sigortasının da belirli istisnaları ve teminat dışı halleri vardır. Alkollü veya ehliyetsiz araç kullanımı, bu istisnaların başında gelir.

Kasko Sigortası Teminat Dışı Haller

Kasko poliçeleri, genellikle “Genel Şartlar” adı altında, hangi durumlarda teminatın geçerli olmayacağını açıkça belirtir. Bu genel şartlar, Sigortacılık Genel Müdürlüğü tarafından belirlenir ve tüm sigorta şirketleri için bağlayıcıdır. Alkollü veya ehliyetsiz araç kullanımı, bu genel şartlarda açıkça teminat dışı bırakılan durumlar arasındadır. Sigortacılık Genel Şartları’na göre, sürücünün:

- Alkol derecesinin yasal sınırın üzerinde olması veya alkollü olduğu tespit edildiği halde aracı kullanmaya devam etmesi,

- Uyuşturucu veya keyif verici madde etkisi altında olması,

- Ehliyet belgesine sahip olmaması (veya geçici olarak el konulmuş olması),

- Ehliyet belgesinin sınıfına uygun olmayan bir araç kullanması

gibi durumlarda meydana gelen hasarlar, kasko sigortası kapsamı dışında kalır. Bu, aracınız ne kadar yeni, sigortanız ne kadar kapsamlı olursa olsun, bu tür bir durumda kendi aracınızdaki tüm hasarın maliyetini bizzat sizin üstleneceğiniz anlamına gelir.

Alkol Sınırı ve Yasal Düzenlemeler

Türkiye’de alkollü araç kullanımı için yasal alkol sınırı, Karayolları Trafik Kanunu’nun 48. maddesi ile belirlenmiştir. Bu sınırlar, sürücülerin güvenli sürüş yeteneklerini kaybetmemesi amacıyla konulmuştur. Sigorta şirketleri de bu yasal sınırları temel alarak teminat dışı kalma kararlarını verir.

| Alkol Oranı (Promil) | Yasal Durum | Sigorta Teminatı |

|---|---|---|

| 0.00 – 0.50 promil (Hususi araçlar için) | Yasal sınırlar içinde. | Genellikle teminat kapsamındadır.* |

| 0.50 promil ve üzeri (Hususi araçlar için) | Yasal sınırın üzerinde, suç teşkil eder. | Teminat dışıdır, sigorta ödeme yapmaz. |

| 0.00 – 0.20 promil (Ticari araçlar için) | Yasal sınırlar içinde. | Genellikle teminat kapsamındadır.* |

| 0.20 promil ve üzeri (Ticari araçlar için) | Yasal sınırın üzerinde, suç teşkil eder. | Teminat dışıdır, sigorta ödeme yapmaz. |

| *Bazı poliçelerde, kazanın alkolün etkisiyle meydana geldiği ispatlanırsa, yasal sınır içinde bile olsa sigorta şirketi teminat dışı kalma hakkını saklı tutabilir. Bu durum, kazanın oluş şekli ve alkolün kazaya etkisi ile ilgili bilirkişi raporları ile değerlendirilir. | ||

Bu tablo, sadece yasal sınırları özetlemektedir. En sağlıklı karar, alkollüyken kesinlikle araç kullanmamaktır.

Ehliyetsiz Araç Kullanımı: Teminatın Tamamen Ortadan Kalkması

Ehliyetsiz araç kullanımı, alkollü sürüşten daha net ve tartışmasız bir teminat dışı kalma nedenidir. Sürücü belgesi, bir kişinin trafikte araç kullanma yetkinliğine sahip olduğunu gösteren resmi bir belgedir. Ehliyetsiz araç kullanmak, hem yasalara aykırı bir eylem hem de sigorta şirketleri için kabul edilemez bir risktir. Eğer kaza anında sürücünün ehliyeti yoksa, ya da ehliyeti olduğu halde kullandığı aracın sınıfına uygun değilse (örneğin, motosiklet ehliyetiyle kamyon kullanmak), kasko sigortası hiçbir şekilde ödeme yapmayacaktır. Bu durum, poliçede herhangi bir pert kaydı veya hasarsızlık koruma teminatı olsa dahi değişmez. Çünkü sigorta sözleşmesinin en temel koşullarından biri ihlal edilmiştir.

Yasal Yaptırımlar ve İdari Para Cezaları

Alkollü veya ehliyetsiz araç kullanmanın sonuçları sadece sigorta teminatlarının kaybıyla sınırlı değildir. Bu ihlaller, aynı zamanda ciddi yasal yaptırımlar ve idari para cezaları ile de sonuçlanır. Bu cezalar, sürücü belgesinin geçici veya kalıcı olarak geri alınmasından, adli para cezalarına ve hatta hapis cezalarına kadar uzanabilir.

Alkol ve Ehliyetsiz Sürüşün Cezaları

Trafik Kanunu, bu tür ihlallere karşı caydırıcı olması amacıyla ağır cezalar öngörür. Cezaların miktarı ve süresi, ihlalin tekrarına göre artış gösterir.

| İhlal Türü | İlk Yakalanmada Ceza | İkinci Yakalanmada Ceza | Üçüncü ve Sonraki Yakalanmalarda Ceza |

|---|---|---|---|

| Alkollü Araç Kullanımı (0.50 promil üzeri) | İdari para cezası, 6 ay ehliyete el koyma. | Daha yüksek idari para cezası, 2 yıl ehliyete el koyma. | En yüksek idari para cezası, 5 yıl ehliyete el koyma, psikoteknik değerlendirme. |

| Ehliyetsiz Araç Kullanımı | İdari para cezası, araç sahibi ve sürücüye ayrı ayrı ceza. | Daha yüksek idari para cezası, adli süreç başlatılabilir. | Hapis cezası, adli sicil kaydı. |

| Cezalar, her yıl güncellenen tutarlara göre değişiklik gösterebilir ve ek olarak trafik puanı cezaları da uygulanır. Adli süreçler, kazanın sonuçlarına (yaralanma, ölüm) göre ağırlaştırılabilir. | |||

SBM Kayıtları ve Gelecek Poliçeler Üzerindeki Etkisi

Trafikte işlenen tüm kusurlar ve alınan cezalar, Sigorta Bilgi ve Gözetim Merkezi (SBM) sistemine kaydedilir. Bu kayıtlar, sigorta şirketleri tarafından SBM sorgulama ile erişilebilir durumdadır ve yeni poliçe kesilirken prim hesaplamalarında dikkate alınır. Özellikle alkollü veya ehliyetsiz sürüş gibi ağır ihlaller, gelecekteki kasko sigortası ve trafik sigortası primlerinin fahiş oranlarda yükselmesine neden olabilir. Hatta bazı durumlarda, sigorta şirketleri bu tür sicili bozuk sürücülere poliçe düzenlemeyi tamamen reddedebilir.

Hasarsızlık İndirimi Kaybı ve Poliçe Primlerine Etkisi

Sigorta dünyasında en değerli avantajlardan biri olan hasarsızlık indirimi, uzun süre kaza yapmayan sürücülere verilen bir ödüldür. Bu indirim, poliçe primlerinde ciddi düşüşler sağlar. Ancak alkollü veya ehliyetsiz sürüş kaynaklı bir kaza durumunda, hasarsızlık indirimi derhal kaybedilir. Bu sadece mevcut yıl için değil, takip eden yıllar için de primlerin artmasına yol açar. Hatta bazı durumlarda, hasarsızlık koruma teminatı olsa dahi, bu tür ağır kusurlu durumlarda teminat geçersiz kalabilir. Bu durum, bir sonraki trafik sigortası hesaplama veya kasko yenilemesinde sizi büyük bir sürprizle karşı karşıya bırakabilir.

Mağduriyet Durumları ve Hak Arayışı

Alkollü veya ehliyetsiz bir sürücünün karıştığı kazalarda, en büyük mağduriyet genellikle diğer masum taraflarda ve hatta kusurlu sürücünün kendi aracındaki yolcularda yaşanır. Bu tür durumlarda, mağdurların hakları ve tazminat talepleri özel bir hassasiyetle ele alınmalıdır.

Yolcu Hakları: Bilinçli veya Bilinçsiz Seyahat

Alkollü veya ehliyetsiz bir sürücünün aracında yolcu olarak bulunmak, karmaşık hukuki sonuçlar doğurabilir. Eğer yolcu, sürücünün alkollü veya ehliyetsiz olduğunu bilerek araca binmişse, bazı durumlarda müterafik kusur (ortak kusur) ilkesi devreye girebilir ve tazminat miktarında indirim yapılabilir. Ancak, yolcunun bu durumu bilmediği veya bilmesinin mümkün olmadığı durumlarda, yolcu tam mağdur statüsünde değerlendirilir ve bedensel zararları trafik sigortası tarafından karşılanır. Sigorta şirketi, bu ödemeyi yaptıktan sonra, yine kusurlu sürücüye rücu edecektir. Bu durum, sürücünün arkadaşlarını veya ailesini de büyük bir mali yükün altına sokabileceği anlamına gelir.

Mağdur Tarafın Zararları ve Tazminat Talepleri

Alkollü veya ehliyetsiz sürücünün neden olduğu kazalarda, karşı tarafta oluşan maddi (araç hasarı, eşya hasarı vb.) ve bedensel (yaralanma, ölüm, sakatlık) zararlar trafik sigortası tarafından karşılanır. Bu, trafik sigortasının toplumsal güvence sağlama misyonunun bir gereğidir. Ancak, sigorta şirketinin ödediği bu tazminat, kusurlu sürücüden rücu yoluyla geri alınır. Mağdur taraf için önemli olan, zararlarının hızlı ve eksiksiz bir şekilde giderilmesidir. Bu süreçte, mağdurların haklarını aramak için hukuki destek almaları pert kaydı veya sovtaj değeri gibi teknik konulara girmekten çok daha önceliklidir.

▶ İzlemeniz Önerilir: Alkol veya Ehliyetsiz Araç Kullanımında Sigorta Ödeme Yapar Mı? Rehberi

Pert Kaydı Durumlarında Sigorta Şirketlerinin Yaklaşımı ve Sovtaj Değeri

Eğer alkollü veya ehliyetsiz sürüş nedeniyle meydana gelen bir kazada araç ağır hasar alır ve ekonomik olarak tamir edilemez duruma gelirse, bu durum ‘pert kaydı’ olarak adlandırılır. Kasko sigortası, normal şartlarda aracın rayiç değerini ödeyerek bu durumu çözer. Ancak, alkollü veya ehliyetsiz sürüş gibi teminat dışı hallerde, kasko sigortası kendi aracınız için ödeme yapmayacağından, aracın pert olması durumunda tüm zarar sizin üzerinize kalır. Bu durumda, aracın hurda değeri olan sovtaj değeri dahi sizin sorumluluğunuzda olur. Sigorta şirketleri, bu tür durumlarda aracın piyasa değerini değil, sadece kalan hurda değerini teklif edebilir, ancak bu tamamen sizin tasarrufunuzda olup, sigorta teminatı dışındadır. Bu durum, aracın onarım maliyeti ile piyasa değeri arasındaki farkın da sizin cebinizden çıkması anlamına gelebilir.

Sigorta Şirketlerinin İnceleme Süreci ve Delil Toplama

Bir kaza meydana geldiğinde, sigorta şirketleri hasar dosyasını açar ve ödeme yapmadan önce kapsamlı bir inceleme süreci yürütür. Bu süreç, özellikle alkollü veya ehliyetsiz sürüş şüphesi bulunan durumlarda çok daha titizlikle yürütülür. Sigorta şirketleri, teminat dışı kalma koşullarının oluşup oluşmadığını belirlemek için çeşitli deliller toplar ve analiz eder.

Kaza Tespit Tutanağı ve Önemi

Kaza tespit tutanağı, kaza sonrası olay yerinde polis veya jandarma tarafından düzenlenen resmi bir belgedir. Bu tutanak, kazanın nasıl meydana geldiği, tarafların kimlik bilgileri, araç hasarları ve en önemlisi, sürücülerin alkol durumu veya ehliyet kontrolleri gibi kritik bilgileri içerir. Sigorta şirketleri, hasar dosyasını incelerken bu tutanağı birincil delil olarak kabul eder. Tutanağa işlenen ‘alkollü’ veya ‘ehliyetsiz’ ibareleri, sigorta şirketinin teminat dışı kalma veya rücu hakkını kullanma kararı için belirleyici rol oynar.

Alkollü Sürüş Tespiti: Kan Testi ve Polis Raporları

Alkollü sürüşün tespiti, genellikle olay yerinde yapılan alkolmetreli nefes testi ile başlar. Bu testin sonucu, kaza tespit tutanağına işlenir. Ancak bazı durumlarda, özellikle sürücünün itiraz etmesi veya durumunun ağır olması halinde, hastanede kan testi de yapılabilir. Kan testi, alkol oranını daha kesin bir şekilde belirler ve hukuki süreçlerde güçlü bir delil teşkil eder. Sigorta şirketleri, bu raporları titizlikle inceler ve alkol oranının yasal sınırın üzerinde olup olmadığını kontrol eder. Alkollü sürüşün kazanın meydana gelmesinde etkili olup olmadığı da bilirkişi raporları ile değerlendirilebilir.

Ehliyet Kontrolü ve Doğrulama

Ehliyetsiz araç kullanımı şüphesinde, sigorta şirketleri sürücünün ehliyet belgesinin olup olmadığını, varsa geçerliliğini ve kullanılan araç sınıfına uygunluğunu kontrol eder. Bu kontrol, Emniyet Genel Müdürlüğü’nün veya ilgili diğer resmi kurumların veri tabanları üzerinden yapılabilir. Ehliyetin olmaması, süresinin geçmiş olması, sahte olması veya farklı bir sınıf için olması gibi durumlar, teminat dışı kalma için yeterli sebeptir. Bu durum, kasko poliçesindeki muafiyet payı veya diğer özel şartlar ne olursa olsun, sigorta şirketinin ödeme yapmaktan imtina etmesine yol açar.

Eksik Sigorta ve Aşkın Sigorta Kavramlarının Bu Süreçteki Olası Etkileri

Sigorta değerleme süreçlerinde, eksik sigorta ve aşkın sigorta kavramları, aracın gerçek değeri ile poliçede belirtilen sigorta bedeli arasındaki farkı ifade eder. Alkollü veya ehliyetsiz sürüş gibi teminat dışı bir durumda, sigorta şirketi zaten ödeme yapmayacağı için bu kavramlar doğrudan bir etki yaratmaz. Ancak, eğer kaza normal şartlarda meydana gelmiş olsaydı ve poliçede eksik sigorta durumu olsaydı, ödeme miktarı aracın gerçek değerinden daha az olabilirdi. Aşkın sigorta durumunda ise, sigorta şirketi hiçbir zaman aracın gerçek değerinden fazla ödeme yapmaz. Bu kavramlar, genellikle sigorta poliçesi düzenlenirken ve hasar anında değer tespiti yapılırken önem kazanır, ancak teminat dışı hallerde ana mesele sigortacının ödeme yapıp yapmayacağıdır.

Önleyici Adımlar ve Uzman Tavsiyeleri

Yukarıda detaylarıyla ele aldığımız tüm bu riskler ve ağır sonuçlar düşünüldüğünde, en doğru ve en güvenli yaklaşım, alkollü veya ehliyetsiz araç kullanmaktan kesinlikle kaçınmaktır. Kıdemli bir aktüer olarak, bu konuda verilebilecek en net tavsiye budur. Ancak bunun ötesinde, kendinizi ve sevdiklerinizi korumak için atabileceğiniz bazı önemli adımlar ve bilmeniz gerekenler de var.

Sorumlu Sürücülük Bilinci ve Alternatifler

- Asla Alkollü Araç Kullanmayın: En ufak bir şüpheniz dahi olsa, direksiyon başına geçmeyin. Bir kadeh dahi olsa, alkolün karar verme ve refleksler üzerindeki etkisini hafife almayın.

- Alternatif Ulaşım Yolları Kullanın: Alkollü olduğunuzda taksi, toplu taşıma veya araç çağırma uygulamalarını kullanmaktan çekinmeyin. Bu, hem sizin hem de başkalarının hayatını kurtarabilir.

- Ehliyetinizi Kontrol Edin: Ehliyetinizin geçerlilik süresini düzenli olarak kontrol edin ve yenilemeyi unutmayın. Ayrıca, kullandığınız aracın sınıfına uygun ehliyete sahip olduğunuzdan emin olun.

- Sürücü Belgesi Olmayanlara Aracınızı Vermeyin: Aracınızı asla ehliyetsiz birine emanet etmeyin. Bu, hem sizin hem de ehliyetsiz sürücünün başını büyük belaya sokar.

Poliçenizi Anlamak: Trafik ve Kasko Sigortası Detayları

Sigorta poliçeleri, sadece bir kağıt parçası değildir; haklarınızı ve yükümlülüklerinizi belirleyen önemli yasal belgelerdir. Bu nedenle, poliçenizin detaylarını anlamak hayati öneme sahiptir:

- Genel Şartları Okuyun: Poliçenizin ekindeki genel şartları mutlaka okuyun. Özellikle teminat dışı kalma koşullarına dikkat edin.

- Teminat Limitlerini Bilin:Trafik sigortası hesaplama yaparken ve kasko sigortası yaptırırken, maddi ve bedensel zararlar için belirlenen teminat limitlerini öğrenin. Yetersiz teminat, büyük zararlar karşısında sizi korumasız bırakabilir.

- Muafiyet Payını Anlayın: Kasko sigortanızda bulunan muafiyet payı, hasarın belirli bir kısmını sizin karşılayacağınız anlamına gelir. Bu, primlerinizi düşürse de, küçük hasarlarda cebinizden çıkacak miktarı belirler.

- Poliçe Vade Tarihi ve Zeyilname: Poliçenizin poliçe vade tarihini takip edin ve zamanında yenileme yapın. Ayrıca, aracınızda veya kullanım şeklinizde bir değişiklik olduğunda (örn. araç değişimi, ek sürücü eklenmesi), sigorta şirketinize bilgi vererek zeyilname düzenlenmesini sağlayın. Bu, teminatın devamlılığı için önemlidir.

Unutmayın, sigorta sadece bir masraf kalemi değil, aynı zamanda geleceğinizi güvence altına alan bir yatırımdır. Doğru bilgilere sahip olmak ve sorumlu davranmak, sizi beklenmedik ve yıkıcı maliyetlerden koruyacaktır. Her zaman güvenli sürün, bilinçli seçimler yapın ve poliçenizin size sunduğu güvencenin sınırlarını iyi bilin. Deva Sigorta olarak, bu konuda her zaman yanınızdayız.

Sorumluluk ve Bilinçli Sürüşün Önemi

Alkol veya ehliyetsiz araç kullanımında sigorta ödeme yapar mı sorusunun cevabı, ne yazık ki çoğu durumda ‘hayır’dır. Trafik sigortası üçüncü şahısların zararlarını karşılasa bile, ödenen miktar kusurlu sürücüden rücu yoluyla geri alınır. Kasko sigortası ise, kendi aracınızdaki hasarları bu tür durumlarda kesinlikle karşılamaz. Bu durum, yalnızca anlık bir hasar maliyetinden ibaret değildir; aynı zamanda gelecekteki sigorta primlerini artırır, hasarsızlık indirimini kaybettirir ve en önemlisi, kişinin adli siciline işlenerek hayatının geri kalanını olumsuz etkileyebilir.

Kıdemli bir aktüer olarak vurgulamak isterim ki, sigorta poliçeleri, öngörülebilir ve kontrol edilebilir risklere karşı bir güvence mekanizmasıdır. Ancak alkollü veya ehliyetsiz araç kullanımı gibi kasıtlı veya ağır ihmalkar davranışlar, bu güvencenin dışındadır. Sigorta şirketleri, bu tür durumları teminat dışı bırakarak, toplumu daha sorumlu sürüş alışkanlıklarına teşvik etmeyi ve riskin haksız yere tüm poliçe sahiplerine yüklenmesini engellemeyi amaçlar.

Unutmayın, trafikteki en değerli varlık insan hayatıdır. Kendi güvenliğiniz, sevdiklerinizin güvenliği ve trafikteki diğer tüm bireylerin güvenliği için alkollü veya ehliyetsiz araç kullanmaktan kesinlikle kaçının. Poliçenizin neyi kapsadığını ve neyi kapsamadığını bilmek, olası bir felaket anında yaşayacağınız şoku ve mali yükü en aza indirmek için hayati öneme sahiptir. Bilinçli ve sorumlu bir sürücü olmak, hem sizin hem de toplumun sigortasıdır.

İlginizi Çekebilecek Diğer Konular

Sıkça Sorulan Sorular

Alkol veya ehliyetsiz araç kullanımında kasko sigortası hasarı öder mi ve ödemezse ne olur?

Hayır, alkollü veya ehliyetsiz araç kullanımında kasko sigortası, aracınızda meydana gelen hasarları teminat dışı bırakır. Poliçe genel şartlarında bu durum açıkça belirtilmiştir. Bu durumda, aracınızın tamir masrafları veya pert kaydı olması halinde aracın değeri, tamamen sizin cebinizden karşılanır. Ayrıca, bu durum hasarsızlık indiriminizi kaybetmenize ve gelecek poliçe primlerinizin önemli ölçüde artmasına neden olur.

Zorunlu trafik sigortası, alkollü veya ehliyetsiz sürücünün üçüncü şahsa verdiği zararı karşılar mı, rücu hakkı nasıl işler?

Evet, zorunlu trafik sigortası, alkollü veya ehliyetsiz sürücünün neden olduğu kazada üçüncü şahıslara verilen maddi ve bedensel zararları başlangıçta karşılar. Ancak sigorta şirketi, bu ödemeyi yaptıktan sonra, sigorta sözleşmesine aykırı davranan (alkollü veya ehliyetsiz) sürücüye karşı ‘rücu hakkını’ kullanır. Yani, sigorta şirketi ödediği tüm tazminatı, yasal faizleriyle birlikte kusurlu sürücüden geri talep eder. Bu, sürücü için çok ciddi bir mali yükümlülük anlamına gelir.

Alkol sınırı kaç promildir ve bu sınırı aşan bir kazada sigorta teminatı nasıl etkilenir?

Türkiye’de hususi araçlar için yasal alkol sınırı 0.50 promildir. Ticari araç sürücüleri için ise bu sınır 0.20 promildir. Eğer sürücünün alkol oranı bu yasal sınırları aşarsa ve bu durum kaza tespit tutanağına işlenirse, kasko sigortası teminat dışı kalır. Trafik sigortası ise üçüncü şahıs zararlarını ödedikten sonra sürücüye rücu eder. Kazanın alkolün etkisiyle meydana geldiği ispatlanırsa, yasal sınır içinde bile olsa sigorta şirketi teminat dışı kalma hakkını saklı tutabilir.

Ehliyetsiz araç kullanırken kaza yapmak sigorta şirketlerinin hangi taleplerine yol açar?

Ehliyetsiz araç kullanırken kaza yapmak, sigorta şirketleri için en net teminat dışı kalma nedenlerinden biridir. Kasko sigortası kendi aracınızdaki hasarı kesinlikle karşılamaz. Trafik sigortası ise üçüncü şahıslara ödediği tüm tazminatı, ehliyetsiz sürücüden veya aracın sahibi ehliyetsiz sürücüye aracı bilerek vermişse araç sahibinden rücu yoluyla geri talep eder. Bu durum, hem idari para cezaları hem de adli süreçlerle birlikte sürücü ve araç sahibi için büyük bir maliyet ve hukuki sorumluluk yaratır.

Alkollü veya ehliyetsiz sürüş nedeniyle oluşan bir kazada hasarsızlık indirimi kaybedilir mi, poliçe primleri nasıl yükselir?

Evet, alkollü veya ehliyetsiz sürüş nedeniyle oluşan bir kazada, mevcut hasarsızlık indirimi anında kaybedilir. Bu durum, sadece o yılki indirimi değil, sonraki yıllardaki poliçe primlerini de olumsuz etkiler. Sigorta şirketleri, bu tür riskli sürücüleri daha yüksek risk grubunda değerlendirerek, hem kasko hem de trafik sigortası primlerini önemli ölçüde artırabilir. Hatta bazı durumlarda sigorta şirketleri poliçe düzenlemeyi dahi reddedebilir.

Sigorta şirketleri alkollü veya ehliyetsiz sürüşü kaza sonrası nasıl tespit eder, hangi belgeler istenir?

Sigorta şirketleri, kaza sonrası kaza tespit tutanağını, polis veya jandarma raporlarını, alkolmetre test sonuçlarını veya kan testi raporlarını inceler. Ehliyetsiz sürüş şüphesinde ise Emniyet Genel Müdürlüğü kayıtlarından sürücünün ehliyet durumunu ve sınıfını doğrular. Bu resmi belgeler, sigorta şirketinin teminat dışı kalma veya rücu etme kararını vermesinde temel delil teşkil eder. Sigortalıdan genellikle bu belgelerin kopyaları ile birlikte hasar bildirim formu istenir.

Alkol veya ehliyetsiz sürücünün aracında yolcu olarak kaza geçirirsem haklarım nelerdir?

Eğer alkollü veya ehliyetsiz sürücünün aracında yolcu olarak kaza geçirirseniz, bedensel zararlarınız (yaralanma, tedavi giderleri, vefat durumunda tazminat) zorunlu trafik sigortası tarafından karşılanır. Ancak, yolcunun sürücünün alkollü veya ehliyetsiz olduğunu bilerek araca bindiği ispatlanırsa, tazminat miktarında müterafik kusur (ortak kusur) indirimi uygulanabilir. Maddi zararlarınız için ise doğrudan sürücüye dava açmanız gerekebilir, zira kasko kendi aracının yolcusunun maddi zararını karşılamaz.

Bu tür durumlarda sigorta ödeme yapmazsa, araç sahibi veya sürücü oluşan tüm maddi zararları nasıl karşılar?

Sigorta ödeme yapmadığında, araç sahibi veya kusurlu sürücü, kaza nedeniyle oluşan tüm maddi zararları (kendi aracının onarım/değer kaybı, karşı tarafın hasarları, bedensel zararlar için sigortanın rücu ettiği miktar) kendi cebinden karşılamak zorundadır. Bu durum, ciddi bir finansal yük oluşturabilir ve kişinin uzun yıllar boyunca borç ödemesine yol açabilir. Bu nedenle, alkollü veya ehliyetsiz araç kullanmanın maliyeti, sadece bir trafik cezası veya sigorta prim artışından çok daha öteye geçebilir.