Hasarsızlık İndirimi Kaskoda Nasıl Hesaplanır?

Bugün Türkiye'de her 10 Kasko poliçesi sahibinden 7'si, hasarsızlık indirimi hesaplama süreçlerinin inceliklerini tam olarak anlayamadığı için potansiyel binlerce liralık tasarruf fırsatını kaçırıyor. Bu sadece bir sayı değil, cebimizden çıkan somut bir bedel. Peki, bu karmaşık görünen denklemi nasıl lehimize çeviririz?

Hasarsızlık İndirimi Kaskoda Nasıl Hesaplanır?

Merhaba, Yıllardır hasar süreçlerinin içindeyim, binlerce dosya gördüm, yüzlerce sigortalıyla konuştum. Herkesin ortak bir endişesi var: “Kaskom var ama hasarsızlık indirimimi kaybetmekten korkuyorum.” Bu endişe o kadar yaygın ki, bazen küçük bir hasarı cebinden ödemeyi, hatta hakkı olan bir teminatı kullanmamayı tercih edenler bile oluyor.

Ama durun bir saniye. Gerçekten de hasarsızlık indiriminiz sanıldığı kadar kırılgan mı? Yoksa bu konuda doğru bildiğimiz yanlışlar mı var? İşte tam da bu noktada, Kasko poliçenizdeki hasarsızlık indiriminin ne anlama geldiğini, nasıl hesaplandığını, hangi durumlarda etkilendiğini ve en önemlisi, onu nasıl koruyup en üst seviyeye taşıyacağınızı adım adım konuşacağız. Bu sadece bir bilgi yığını değil, aynı zamanda size maliyet avantajı sağlayacak pratik bir yol haritası.

Unutmayın, sigorta bir finansal koruma kalkanıdır. Bu kalkanın her bir özelliğini anlamak, hem içinizi rahatlatır hem de gereksiz harcamalardan sizi korur. Hadi başlayalım, hasarsızlık indirimi mitlerini yıkmaya ve gerçekleri öğrenmeye!

Hasarsızlık İndirimi Nedir ve Kasko Poliçenizdeki Yeri Neden Hayati?

Hasarsızlık indirimi, en basit tanımıyla, Kasko poliçenizi belirli bir süre boyunca hasarsız geçirmeniz karşılığında sigorta şirketinin size sunduğu bir ödüldür. Bu ödül, poliçe yenilemelerinizde ödeyeceğiniz primden yüzdesel bir indirim olarak yansır. Peki, neden hayati? Çünkü Kasko primleri, aracınızın değeri, modeli, yaşı ve hatta bulunduğunuz şehre göre ciddi farklılıklar gösterebilir. İşte bu noktada hasarsızlık indirimi, poliçe maliyetinizi yönetmek için elinizdeki en güçlü araçlardan biri haline gelir.

Sigorta şirketleri, hasarsız geçirdiğiniz her yıl için sizi ‘risk oranı düşük’ bir müşteri olarak görür. Daha az risk demek, daha az prim ödeme ihtimali demektir. Bu, hem sigorta şirketleri için sürdürülebilir bir model oluşturur hem de sigortalıları dikkatli araç kullanmaya teşvik eder. Kazan-kazan durumu, değil mi?

Kasko Poliçenizde Hasarsızlık İndirimi Nasıl Bir Yolculuktur?

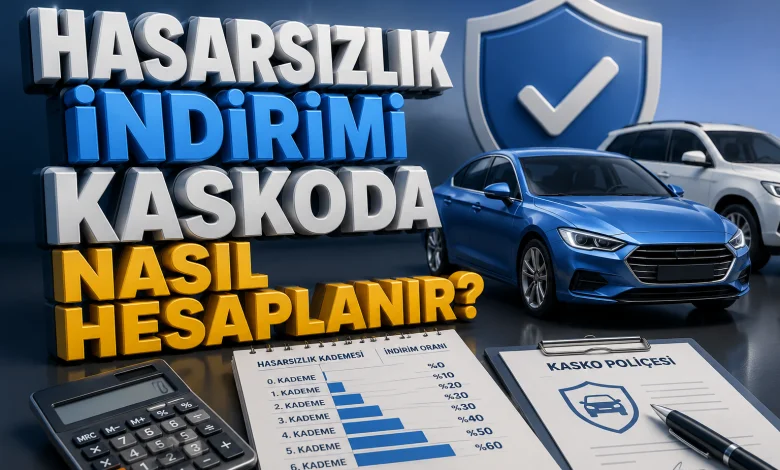

Hasarsızlık indirimi, genellikle bir basamak sistemiyle işler. Her hasarsız geçen yıl, sizi bir üst basamağa taşır ve indirim oranınız artar. Bu yolculuk, dikkatli sürüş alışkanlıklarınızın finansal bir getirisi gibidir.

Adım Adım İndirim Basamakları ve Oranları

Türkiye’deki çoğu sigorta şirketi benzer bir hasarsızlık indirimi sistemi uygular. İlk Kasko poliçenizde genellikle indirim hakkınız yoktur veya çok düşük bir başlangıç indirimiyle başlarsınız. Ancak sonraki yıllar, hasar yapmamanız durumunda indirim oranınız katlanarak artar. İşte genel bir tablo:

| Hasarsızlık Yılı | Ortalama İndirim Oranı | Önemli Not |

|---|---|---|

| 1. Yıl (İlk Poliçe) | Başlangıç / %0-%10 | Bazı şirketler ilk yıl dahi küçük bir indirim sunabilir. |

| 2. Yıl | %30-%40 | İlk hasarsız yıl sonrası önemli bir indirim artışı. |

| 3. Yıl | %40-%50 | İndirim oranında istikrarlı artış devam eder. |

| 4. Yıl | %50-%60 | Genellikle ‘üst kademe’ indirimlere yaklaşılır. |

| 5. Yıl ve Sonrası | %60-%65 (Maksimum) | Çoğu şirket için ulaşılabilecek maksimum indirim oranı. |

Bu oranlar sigorta şirketlerine ve dönemsel kampanyalara göre küçük farklılıklar gösterebilir. Önemli olan, genel prensibi anlamaktır: Ne kadar uzun süre hasarsız kalırsanız, indiriminiz o kadar artar.

Hasarsızlık İndirimini Etkileyen Kilit Faktörler

Hasarsızlık indirimi sadece ‘hasar yapıp yapmamak’ kadar basit bir denklem değildir. Birkaç önemli faktör devreye girer:

- Hasarın Türü ve Oluş Şekli: Kasko, Trafik sigortasından farklı olarak, kendi aracınızdaki hasarları da karşılar. Ancak her hasar, hasarsızlık indiriminizi aynı şekilde etkilemez. Örneğin, cam kırılması gibi küçük hasarlar veya park halindeyken aracınıza çarpıp kaçan birinin tespiti durumunda alınan hasarlar genellikle indirimi etkilemez.

- Kusur Oranı: Bir kazada kusurlu olup olmamanız, hasarsızlık indirimi için kritik bir ölçüttür. Eğer kazada %100 kusurluysanız ve bu hasar Kasko poliçenizden karşılanırsa, indiriminiz büyük ihtimalle etkilenecektir. Ancak %0 kusurlu olduğunuz bir kazada, hasar Kasko poliçenizden ödense bile (karşı tarafın sigortasından rücu edilmek üzere), indiriminiz korunabilir.

- Hasar Miktarı ve Adedi: Bazı sigorta şirketleri, küçük meblağlı hasarlarda indirim bozmama taahhüdü sunabilir. Ancak birden fazla küçük hasar kaydı veya yüksek meblağlı tek bir hasar, indiriminizde kademe düşüşüne neden olabilir.

- Hasarsızlık Koruma Teminatı: Bu, poliçenize ekleyebileceğiniz özel bir teminattır. Belirli koşullar altında, ilk hasarınızda hasarsızlık indiriminizin bozulmamasını sağlar. Detaylarına birazdan değineceğiz.

İndiriminizi Kaybetme Riskleri: Gerçekler ve Mitler

Hasarsızlık indirimiyle ilgili en büyük korkulardan biri, onu kaybetme ihtimalidir. Ancak bu konuda çoğu zaman abartılı veya yanlış bilgiler dolaşır. İşte gerçekler:

Hangi Durumlarda İndiriminiz Tehlikeye Girer?

| Hasar Durumu | Kusur Oranı | Hasarsızlık İndirimi Etkisi | Sen Saha’dan Yorum |

|---|---|---|---|

| Tek taraflı kaza (direğe çarpma vb.) | %100 Kusurlu | Büyük olasılıkla bozulur. | En riskli durumdur, genellikle kademe düşüşüne yol açar. |

| Çift taraflı kaza | %100 Kusurlu | Bozulur. | Karşı tarafın sigortasından rücu edilemeyeceği için indirim etkilenir. |

| Çift taraflı kaza | %0 Kusurlu | Etkilenmez. | Sigorta şirketiniz hasarı karşı taraftan rücu eder. Haklısınız, indiriminiz korunur. |

| Cam kırılması, Radyo/Teyp çalınması | Kusur yok (Mücbir Sebep) | Genellikle etkilenmez. | Poliçe şartlarınıza göre değişmekle birlikte, genellikle istisna kapsamındadır. |

| Mini onarım hizmetleri | Kusur olabilir | Etkilenmez. | Belirlenen limitler dahilinde yaptığınız mini onarımlar hasarsızlığınızı bozmaz. |

| Park halindeyken vurup kaçma (Tutanaklı) | %0 Kusurlu | Genellikle etkilenmez. | Olay yeri tespiti ve tutanakla belgelenmesi önemlidir. |

İndiriminizi Korumak İçin Pratik Çözümler

Hasarsızlık indirimini korumak, sadece kaza yapmamakla ilgili değil, aynı zamanda bilinçli kararlar almakla da ilgilidir:

- Mini Onarım Hizmetlerini Kullanın: Küçük çizikler, göçükler veya boya hasarları için Kasko poliçenizin sunduğu mini onarım hizmetlerini değerlendirin. Bu hizmetler, hasarsızlık indiriminizi etkilemeden küçük hasarlarınızı gidermenizi sağlar.

- Küçük Hasarları Cepten Ödemeyi Değerlendirin: Eğer onarım maliyeti, bir sonraki yıl kaybedeceğiniz indirimden daha düşükse, hasarı cebinizden ödemek daha akıllıca olabilir. Ancak bu kararı verirken, indirim kaybının ne kadar olacağını ve kaç yıl boyunca etkileyeceğini iyi hesaplamanız gerekir.

- Hasarsızlık Koruma Teminatı (NCD Protection): Bu ek teminat, genellikle ilk hasarınızda indiriminizin bozulmamasını garanti eder. Özellikle yüksek hasarsızlık indirimine sahipseniz ve priminiz ciddi oranda düşmüşse, bu teminatı poliçenize eklemek mantıklı olabilir. Tabii ki ek bir prim ödemeniz gerekecek, bu maliyeti faydasıyla dengelemeyi unutmayın.

- Kusur Oranınızı Doğru Tespit Edin: Bir kaza durumunda, kaza tespit tutanağının doğru ve eksiksiz bir şekilde doldurulması, kusur oranınızın doğru belirlenmesi açısından çok önemlidir. Haksız yere yüksek kusurlu görünmek, indirim kaybına yol açabilir.

Hasarsızlık Koruma Teminatı: Bir Kalkan mı, Yoksa Fazla Yük mü?

Bu teminat, sigorta şirketlerinin sunduğu en popüler ek seçeneklerden biridir. Genellikle, belirli bir hasar limitine kadar veya ilk hasarınızda hasarsızlık indiriminizi koruma altına alır. Peki, bu bir kalkan mı, yoksa gereksiz bir maliyet mi?

Bence bu, sigortalının risk iştahına ve hasarsızlık indirimi seviyesine göre değişen bir durum. Eğer zaten %60-65 gibi yüksek bir indirim oranına sahipseniz ve bir kaza durumunda bu oranın %0’a düşme riski, poliçe priminizi katlayacaksa, hasarsızlık koruma teminatı makul bir yatırım olabilir. Ancak ilk yıllardaysanız ve indirim oranınız henüz çok yüksek değilse, ek prim ödemek yerine daha dikkatli sürüş veya küçük hasarları cebinizden ödeme seçeneklerini değerlendirmek daha mantıklı olabilir.

Poliçe Yenileme ve İndirim Transferi: Püf Noktaları

Hasarsızlık indiriminiz, size özel bir haktır ve genellikle sizinle birlikte hareket eder. Ancak bazı püf noktalarını bilmek, bu hakkınızı doğru kullanmanızı sağlar.

Sigorta Şirketi Değişikliği ve İndirim Transferi

Birçok sigortalı, poliçe yenileme döneminde farklı şirketlerden teklif alırken, mevcut hasarsızlık indiriminin yeni şirkete taşınıp taşınamayacağını merak eder. Cevap genellikle evettir. Türkiye Sigorta ve Reasürans Şirketleri Birliği (TSB) tarafından belirlenen standartlar sayesinde, hasarsızlık indiriminiz TRAMER (Trafik Sigortaları Bilgi ve Gözetim Merkezi) sistemi üzerinden takip edilir ve yeni sigorta şirketinize transfer edilebilir.

Bu sayede, daha uygun fiyatlı veya daha kapsamlı bir poliçe bulduğunuzda, yıllardır biriktirdiğiniz indiriminizi kaybetme korkusu olmadan şirket değiştirebilirsiniz. Tek yapmanız gereken, yeni sigorta şirketinize eski poliçenizin numarasını veya aracınızın plakasını bildirmektir.

▶ İzlemeniz Önerilir: Hasarsızlık İndirimi Kaskoda Nasıl Hesaplanır? Rehberi

Araç Değişikliği Durumunda Hasarsızlık İndirimi

Aracınızı sattınız ve yeni bir araç aldınız. Hasarsızlık indiriminiz ne olacak? İyi haber şu ki, hasarsızlık indiriminiz aracınıza değil, size aittir. Yani, eski aracınızı satsanız bile, yeni aracınıza Kasko yaptırırken mevcut hasarsızlık indiriminizden faydalanabilirsiniz.

Ancak burada dikkat etmeniz gereken bazı noktalar var:

- Poliçe Kesintisi: Eski aracınızın Kasko poliçesini iptal ettikten sonra, genellikle belirli bir süre (örneğin 30 gün) içinde yeni aracınıza Kasko yaptırmanız beklenir. Bu süreyi aşarsanız, hasarsızlık indiriminiz sıfırlanabilir.

- Araç Tipi: Binek araçtan ticari araca geçiş gibi durumlarda, bazı sigorta şirketleri hasarsızlık indirimini farklı değerlendirebilir. Bu nedenle, yeni aracınızın tipi değişiyorsa sigorta danışmanınızla görüşmeniz önemlidir.

Poliçe Yenileme Süresini Kaçırırsanız Ne Olur?

Bu da sıkça karşılaştığım bir soru. Poliçenizi vadesinde yenilememek, maalesef hasarsızlık indiriminizin sıfırlanmasına yol açabilir. Genellikle, poliçe bitiş tarihinden itibaren 30 günlük bir ‘yenileme süresi’ tanınır. Bu süre içinde poliçenizi yenilemezseniz, indirim hakkınız kaybolur ve bir sonraki Kasko poliçenizde sıfırdan başlarsınız. Takvimlerinize not alın, hatırlatmalar kurun!

Sıkça Yapılan Hatalar ve Sen Saha’dan Altın Öğütler

Yılların deneyimi bana gösterdi ki, sigortalıların hasarsızlık indirimi konusunda yaptığı bazı tipik hatalar var. İşte onlardan kaçınmak için birkaç altın öğüt:

- Poliçe Detaylarını Okumamak: Birçok kişi poliçeyi imzalar ve kenara koyar. Oysa hasarsızlık indiriminin hangi durumlarda bozulmayacağı, hangi ek teminatların olduğu gibi kritik bilgiler poliçenizde yazar. Okuyun, anlamadığınız yerleri sorun.

- Kusurlu Olduğu Halde Hasarı Gizlemeye Çalışmak: Küçük bir hasarı onarım için sigorta şirketine bildirmeyip cebinizden ödemek bazen mantıklı olabilir. Ancak büyük hasarlarda veya kusurlu olduğunuz durumlarda olayı gizlemeye çalışmak, sigorta dolandırıcılığına girer ve çok daha ciddi sonuçları olabilir. Dürüst olun.

- Sadece İndirimi Düşünerek Kasko Yaptırmamak: Hasarsızlık indirimi önemli bir avantajdır, evet. Ancak Kasko poliçesi yaptırmanın temel amacı, büyük bir hasar anında finansal güvence sağlamaktır. Sırf indirim bozulmasın diye poliçesiz kalmak, çok daha büyük riskleri beraberinde getirir.

- Farklı Sigorta Şirketlerinin Tekliflerini Karşılaştırmamak: Hasarsızlık indiriminiz TRAMER üzerinden taşınabiliyor. Bu da size farklı şirketlerden teklif alma ve en uygun poliçeyi seçme özgürlüğü veriyor. Sadece eski şirketinizle devam etmek zorunda değilsiniz.

- Hasarsızlık Koruma Teminatını Yanlış Anlamak: Bu teminat her hasarda geçerli olmayabilir veya belirli limitleri olabilir. Poliçenizi dikkatlice inceleyin ve danışmanınızdan net bilgi alın.

Hasarsızlık İndirimi, Sizin Elinizde Bir Değerdir

Hasarsızlık indirimi, Kasko poliçenizin sadece bir özelliği değil, aktif olarak yönetebileceğiniz ve size somut finansal faydalar sağlayabilecek değerli bir haktır. Onu nasıl hesaplayacağınızı, hangi faktörlerin etkilediğini ve nasıl koruyacağınızı bilmek, sadece primden tasarruf etmenizi sağlamaz, aynı zamanda sigorta bilincinizi de artırır.

Korkularınızın veya yanlış bilginin sizi hakkınız olan indirimden mahrum etmesine izin vermeyin. Poliçenizi anlayın, sigorta şirketinizle ve danışmanınızla aktif iletişimde kalın. Unutmayın, yolda güvenli sürüş, poliçenizde akıllı kararlar demektir. Ve ben Sen Saha olarak, bu yolda her zaman yanınızdayım.

Sıkça Sorulan Sorular

Hasarsızlık indirimim kaçıncı yılda en yüksek seviyeye ulaşır?

Genellikle Türkiye’deki sigorta şirketlerinde hasarsızlık indirimi, 5. yıl ve sonrasında %60-%65 gibi maksimum seviyelere ulaşır. Bu oran, sigorta şirketinin politikalarına göre küçük farklılıklar gösterebilir, ancak genel eğilim bu şekildedir.

Mini onarım yaptırmak hasarsızlık indirimimi etkiler mi?

Hayır, Kasko poliçeniz kapsamında sunulan mini onarım hizmetleri (belirli limitler dahilinde) hasarsızlık indiriminizi etkilemez. Bu hizmetler, küçük çizik, göçük veya boya hasarları için tasarlanmıştır ve sigorta şirketleri bunları genellikle hasar kaydı olarak değerlendirmez.

Araç satışı veya değişikliği durumunda hasarsızlık indirimim ne olur?

Hasarsızlık indiriminiz araca değil, size ait bir haktır. Eski aracınızı sattıktan sonra yeni bir araç aldığınızda, mevcut hasarsızlık indiriminiz yeni Kasko poliçenize transfer edilebilir. Ancak genellikle eski poliçenizi iptal ettikten sonra belirli bir süre (örneğin 30 gün) içinde yeni poliçeyi başlatmanız gerekir, aksi takdirde indirim hakkınız sıfırlanabilir.

Kasko hasarsızlık indirimim Trafik sigortama yansır mı?

Hayır, Kasko ve Trafik sigortası tamamen farklı poliçe türleridir ve hasarsızlık indirimleri birbirine yansımaz. Kasko hasarsızlık indirimi sadece Kasko poliçeniz için geçerliyken, Trafik sigortasının basamak sistemi (Hasar ve İndirim Uygulaması) kendi içinde ayrı olarak işler.

Hasarsızlık koruma teminatı gerçekten işe yarıyor mu?

Hasarsızlık koruma teminatı, özellikle yüksek hasarsızlık indirimine sahip sigortalılar için oldukça işlevsel olabilir. İlk hasarınızda (poliçe şartlarına göre belirli limitler dahilinde) indiriminizin bozulmamasını sağlayarak, bir sonraki poliçe priminizin ciddi oranda artmasının önüne geçer. Ancak bu teminatın ek bir maliyeti vardır ve hangi koşullarda geçerli olduğunu poliçenizi okuyarak veya danışmanınıza sorarak netleştirmeniz önemlidir.

Yurt dışında yaptığım kazalar Türkiye’deki hasarsızlık indirimimi etkiler mi?

Kasko poliçenizin teminat kapsamı yurt dışını da kapsıyorsa ve yurt dışında yaptığınız bir kazada kusurluysanız, bu hasar kaydı Türkiye’deki hasarsızlık indiriminizi etkileyebilir. Önemli olan, hasarın Kasko poliçenizden karşılanıp karşılanmadığı ve kusur oranınızdır. Yurt dışı seyahatleriniz öncesinde poliçenizin uluslararası geçerliliğini ve hasar prosedürlerini kontrol etmeniz tavsiye edilir.

Poliçe yenileme süresini kaçırırsam indirimim yanar mı?

Evet, genellikle Kasko poliçenizin bitiş tarihinden itibaren tanınan ‘yenileme süresi’ (çoğunlukla 30 gün) içinde poliçenizi yenilemezseniz, birikmiş hasarsızlık indiriminiz sıfırlanır. Bu nedenle, poliçe bitiş tarihinizi takip etmek ve yenileme işlemlerini zamanında yapmak çok önemlidir.